10月23日财经早餐:鲍威尔称很快开始缩债,美元走低黄金大幅回落,油价连涨九周

发布时间:2021-10-23 作者:元大期货 点击数:

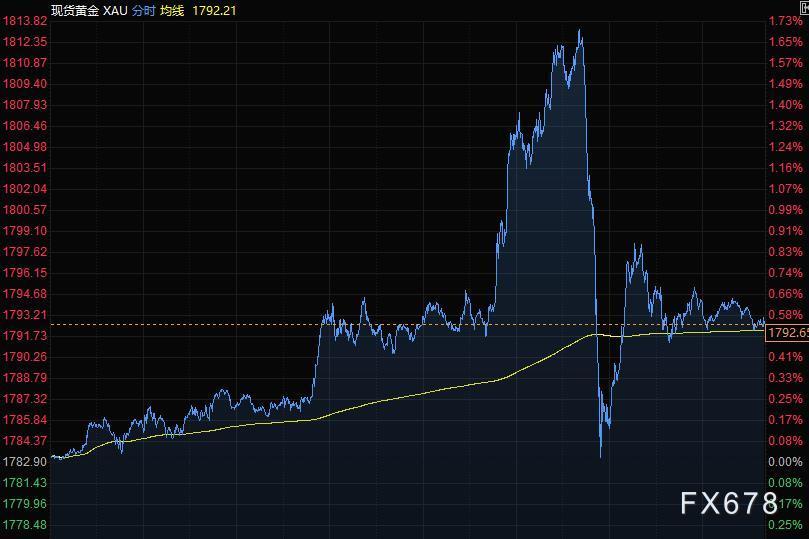

周五(10月22日)美元小幅下跌,日元领涨G-10货币,瑞郎也上涨。现货黄金在美联储主席鲍威尔表示将很快缩减每月购债规模后一度较日高下挫近30美元,尾盘回升至1792.65美元/盎司。油价连涨九周,美油续刷近七年高点至84.22美元/桶,分析师将原油价格上涨归因于旅行限制的放松、美国原油产量复苏缓慢以及对即将到来的假期能源需求增加的预期。

商品收盘方面,COMEX 12月黄金期货收涨0.8%,报1796.30美元/盎司,本周累涨约1.6%。WTI 12月原油期货收涨1.26美元,涨幅1.53%,报83.76美元/桶,连续第九周上涨,创历史上最长连涨周数;布伦特12月原油期货收涨0.92美元,涨幅1.09%,报85.53美元/桶。

美股收盘情况:标普500指数下跌0.1%,报4544.9点;道琼斯工业平均指数上涨0.2%,报35677.02点;纳斯达克综合指数下跌0.8%,报15090.2点;纳斯达克100指数下跌0.9%,报15355.07点;罗素2000指数下跌0.2%,报2291.266点。

全球主要市场行情一览

在美联储主席暗示对通胀感到担忧后,美国股市周五下跌,投资者越来越担心成本压力上升和全球供应链瓶颈将促使美联储比预期更快加息。然而,财报季开局良好抵消了这些担忧,标普500指数周四创下纪录新高。

Bianco Research创始人兼总裁Jim Bianco表示,市场越来越担心我们处于某种通胀长期上升的状态。

贵金属与原油

周五现货黄金冲高回落,收报1792.65美元/盎司,稍早一度大涨1.73%触及1813.82美元/盎司,为9月7日以来最高水平;此前美联储主席鲍威尔表示,他预计明年通胀将有所缓解,且美联储势将开始缩减刺激计划。

鲍威尔称,美联储应该很快开始减少资产购买,但还不应该加息,因为就业仍然太低。鲍威尔发言后,美元指数跌幅收窄。

High Ridge Futures金属交易总监David Meger表示,显然,回调是因为美联储主席的发言,他预计通胀率在明年很长一段时间内都可能保持在高位。不过,这是一把双刃剑。未来几周和几个月,市场上仍然存在的通胀压力将成为黄金和白银的潜在支撑因素。

美油尾盘一度涨逾2%,续刷2014年10月以来高点至84.22美元/桶,由于OPEC+产油国联盟仅仅适度地供应市场,以及美国库存下降,原油价格连续第九周上涨,创下2015年以来最长连续上涨周数。美国最大原油存储中心的库存降至上次油价触及100美元时的水平。

美国总统拜登周四晚间表示,鉴于OPEC和其他产油国控制产量,美国人应该预计汽油价格高企的现象将持续到明年。

Again Capital LLC的合伙人John Kilduff说,虽然油价在过去两个交易日波动较大,但供应的结构性紧张一直是市场的最大驱动因素,市场中没有人真正预期OPEC+会在近期大幅增产。

油价本周飙升至2014年以来的最高水平,因市场担心消费增长快于供应。天然气和煤炭短缺正在引发对石油产品的额外需求。与此同时,OPEC及其盟国再次未能达到其产量目标,在全球从冠状病毒疫情中复苏之际加剧了供应短缺。

法国巴黎银行大宗商品策略主管David Martin表示,我认为市场正确定价了非常紧张、而且会加剧的供应局势,我们将在本季度和下一个季度动用库存。

外汇

美元在美联储主席鲍威尔讲话后跌幅收窄,鲍威尔表示如果看到有严重通胀风险将采取行动,同时警告称高通胀可能比预期持续得更久。受此消息影响,日元领涨G-10货币,瑞郎也上涨。

美元指数跌0.15%至93.62,连续第二周下跌;此前美联储主席鲍威尔表示,美联储应很快开始缩减资产购买规模,但目前还不应加息。美国国债短期收益率上升,2年期收益率升至2020年3月以来最高水平,然后回吐涨幅。

周五公布的数据显示,美国10月的商业活动稳步增长,这表明尽管劳动力和原材料短缺阻碍了制造业,但随着新冠肺炎疫情消退,第四季度初的经济增长有所加快。

道明证券驻纽约资深外汇策略师Mazen Issa表示,现在有一些仓位在出脱,我们显然看到美元自9月美联储会议以来走强,这也与美元在月底前走软的季节性趋势相吻合。不过,Issa预计美元将重拾动能,因全球央行可能会回击对升息的大举押注,而美联储可能保持相对鹰派立场,并继续缩减购债计划。一旦我们受到其他央行的回击,且美联储承诺缩减购债规模,我们应该会看到美元的跌幅真的很浅。

欧元兑美元涨0.17%,报1.1643;随着风险偏好减弱,美元兑日元尾盘下跌0.44%,报113.49;美元兑瑞郎盘中下跌0.34%至0.9151,为一个月来最低水平。

英镑表现不佳,英镑兑美元一度下跌0.4%,为两周来最大跌幅;英国对冲未来十年通胀风险的成本升至25年来最高水平。英国央行首席经济学家说,下个月是否加息的决定还无定论,辩论“相当平衡”,但暗示未来的任何政策收紧都不必过于严格。法国兴业银行(601166,股吧)的Kit Juckes写道,英镑10月从1.34反弹至1.38上方,将在这里挣扎然后扭转走势--要么是现在要么是11月4日英国央行货币政策会议之后。

风险意愿指标加元、澳元、纽元兑美元回吐稍早涨幅,尾盘均较上一交易日基本持平。

国际要闻

【美联储主席鲍威尔:FOMC处于开始Taper(减码QE)的正轨之上,将于2022年年中完成。我认为现在是Taper的时候,还没到加息的时机。如果看到严重的通胀,将会使用工具。正密切关注通胀,将根据情况调整行动。存在高水平通胀延续至2022年的可能性。风险明显转向供应瓶颈和通胀上升。复苏是非常不均衡的,我所生活的世界缺乏确定性。就业人数仍比2020年的高点低500万。在Taper临近之际,让就业增速放缓为时过早。全球供应链将逐步恢复运作。供应限制问题可能会持续到2022年】

【如果与英国的分歧加深,欧盟考虑终止英国脱欧贸易协议】知情人士称,如果英国政府退出对北爱尔兰议定书的承诺,欧盟可能会考虑终止与英国脱欧后的贸易协议。此前英国首相约翰逊威胁要单方面暂停北爱尔兰议定书的部分条款,管理北爱尔兰与英国其他地区之间的贸易。欧洲官员一直在讨论准备对此作出强有力回应的必要性。其中一位知情人士说,欧盟已经告诉英国它不会讨论伦敦提出的所谓法律文本。

【美国2021财年预算赤字2.77万亿美元,创纪录第二高水平】美国2021财年预算赤字创下有纪录以来的第二高,大规模抗疫支出维持了联邦政府的大规模借贷需求。美国财政部公布的报告显示,截至9月的财年赤字为2.77万亿美元,去年同期为3.1万亿美元。美国财长耶伦和白宫预算局代理局长Shalanda Young在一份声明中表示,美国2021财年的政府支出增长了4.1%,达到6.82万亿美元,该增长被政府收入增长的18.3%所抵消。

【惠誉:经济推力减弱,大宗商品飙升动能可能不保】惠誉表示,疫情过后助推大宗商品价格上涨的主要经济因素正在消退。惠誉周五在给客户的一份报告中表示,在防疫封锁期耐用品需求大幅飙升之后,目前全球工业产值的增速正在“大幅”回落。更重要的是,在美联储即将减码之际,美元汇率走强,这将让以美元计价的一切商品(包括石油,天然气、大豆、铜等)都变得更贵。这导致大宗商品价格走势更加趋于分化,能源价格继续飙升,但一些金属价格正在下跌。

国内要闻

【发改委:工业领域重点企业要自觉承担工业品保供稳价主体责任,不得随意涨价】10月21日,国家发展改革委负责同志主持召开座谈会,研究工业领域合理用能和保供稳价工作。会议强调,进一步优化用能结构,坚决做到限电不拉闸、限电不限民用,必要时“压非保民”,坚决保障好民生和公共服务用能需求。工业领域重点企业要强化责任担当、加强行业自律,在市场需求增长、能源供应偏紧的情况下,自觉承担工业品保供稳价主体责任,组织好日常生产和销售经营,不得随意涨价,确保国内供应。扎实推进钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、电石等8个重点行业节能降碳技术改造,提高行业能效水平。

【证券时报头版评论:新股上市必涨铁律打破,相信市场先生的选择】10月22日,科创板公司中自科技上市即跌破发行价,A股持续了近两年的“新股上市必涨”光环就此告破,“市场先生”再次用实际行动教育了投资者,什么叫“投资有风险、入市需谨慎”。金融市场颠簸不破的真理,是收益必定伴随着风险,这其中不仅是打新底仓的市值波动,更包括新股本身的涨跌起伏,如此才是市场的正常规律。“新股”不能也不应该因为其特殊身份,就脱离“投资有风险”的基础逻辑。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。