3月18日财经早餐:美元跌至一周低位,黄金升上1940,俄乌和谈蒙阴油价大涨9%

发布时间:2022-03-18 作者:元大期货 点击数:

周四(3月17日)美元指数延续下跌,美股走高,风险敏感货币在G-10货币中领涨,澳元涨幅最大,日元九个交易日以来首次走高。现货黄金连续第二天上涨,收于1942美元附近,投资者权衡美联储加息周期的轨迹与乌克兰局势带来的经济增长风险。原油价格回升至每桶100美元上方,克里姆林宫的表态给俄罗斯与乌克兰和谈的前景蒙上阴影,投资者也在权衡市场供应紧张之际失去俄罗斯石油供应的影响。

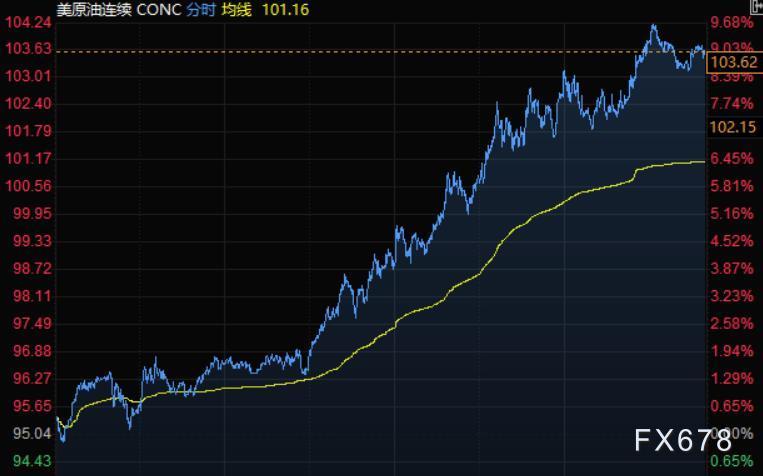

商品收盘方面,COMEX 4月黄金期货收涨1.8%,报1943.20美元/盎司。WTI 4月原油期货收涨7.94美元,涨幅8.35%,报102.98美元/桶;布伦特5月原油期货收涨8.62美元,涨幅8.79%,报106.64美元/桶。

美股收盘情况:标普500指数上涨1.2%,报4411.67点;道琼斯工业平均指数上涨1.2%,报34480.76点;纳斯达克综合指数上涨1.3%,报13614.78点;纳斯达克100指数上涨1.2%,报14118.6点;罗素2000指数上涨1.7%,报2065.019点。

周五前瞻

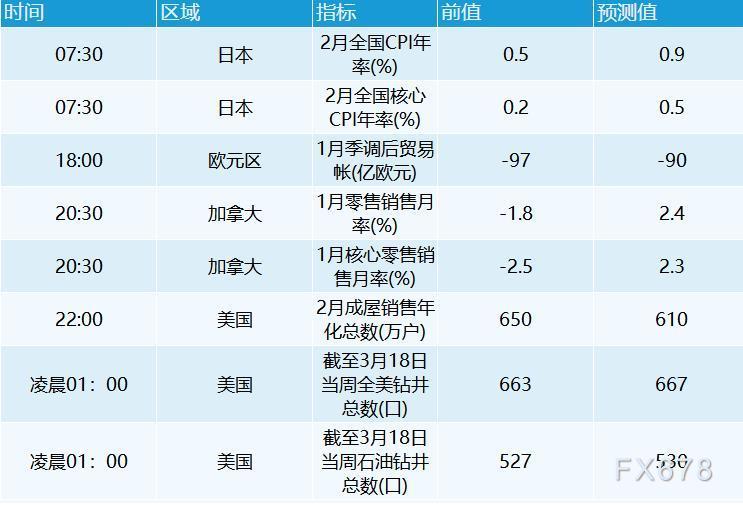

11:00 日本央行公布利率决议

14:30 日本央行行长黑田东彦召开货币政策新闻发布会

凌晨01:20 2024年FOMC票委、里奇蒙德联储主席巴尔金就美国经济前景发表讲话

全球主要市场行情一览

美国股市周四收盘走高,盘中波动剧烈;美元下跌;美国国债走势迟疑不决,此前一天,一项债券市场指标显示出,市场担心经济可能会被美联储20年来最激进的加息周期压垮;石油价格突破每桶100美元。

标普500指数创下2020年11月以来最大三日涨幅。据外媒报道称,摩根大通已经处理了指定用于支付俄罗斯政府美元债券到期利息的资金,并将资金转至花旗集团;股市在该消息之后反弹。

贵金属与原油

现货黄金周四走高,盘中一度涨逾1%至1949.72美元/盎司,受美元和美债收益率回落的支撑,投资者谨慎看待俄罗斯和乌克兰和平谈判的进展。

Heraeus Metals Management驻纽约的交易销售和营销主管Miguel Perez-Santalla表示 ,在美元走软和乌克兰局战争的背景下,人们已开始大举买入黄金。 结束乌克兰战争的谈判取得进展的迹象,推动了本周全球股市的上涨,但克里姆林宫表示尚未达成协议。

美联储将隔夜利率上调0.25个百分点后,美元和美债收益率回落,部分投资者已消化了加息幅度更大的预期。

全球最大的黄金交易所交易基金SPDR Gold Trust的持金量已升至2021年3月以来的最高 水平,为1070.53吨。

油价大涨8%,延续了连续几天的剧烈波动,市场在连续几天下跌后反弹,人们再度关注未来几周因俄罗斯受到制裁而出现的供应短缺。

最近几周,指标原油合约经历了自2020年年中以来最动荡的时期。随着买家趁机获利,油价一度下滑,但由于市场预期能源短缺将很快挤压能源市场,油价再度上涨。

许多国家已经禁止购买俄罗斯石油,以惩罚俄罗斯;炼油商和最终用户必须在未来几周迅速做出调整。Again Capital LLC合伙人John Kilduff表示,市场再度担忧,我们可能会失去更多俄罗斯石油。

国际能源署(IEA)表示,从下个月开始,俄罗斯可能每天减少300万桶石油和石油产品的出口。IEA称,这一缺口将远高于因燃料价格上涨而导致的每日需求减少100万桶的预期。

摩根士丹利将布伦特原油第三季价格预估上调20美元,至每桶120美元,并预计俄罗斯原油日产量从4月起将减少约100万桶。

外汇

美元指数周四下跌,并触及一周最低,美联储一如预期加息后,投资者消化联储的货币政策前景;与此同时,欧元走高,投资者密切关注俄乌和谈。风险敏感货币在G-10货币中领涨,澳元涨幅最大,约为1.2%;日元九个交易日以来首次走高。

美元指数跌0.36%,至98.01,盘中触及97.72,为一周来最低,今年迄今仍上涨2.4%。

加拿大帝国商业银行资本市场北美外汇策略主管Bipan Rai表示,昨日最强烈的信息是,美联储将加息,主要担心通胀压力上升。市场在某种程度上押注,这是美联储现在的观点,但可能在未来几个季度发生变化,而且短期利率市场已经在很大程度上消化了美联储今年的行动。其中一些押注正在被撤回,这是美元承压的原因之一。

丰业银行首席外汇策略师Shaun Osborne表示,美元“似乎在美联储会议后遭遇一些获利了结”;不过,他表示,“美国利率上升使做空美元成本更高,经济增长和利率动态应该会支持”美元相对于欧元、日元和瑞郎等低收益货币的走势。

欧元兑美元攀升0.53%,报1.1091,触及3月初以来最高。俄乌官员再次会面进行和平谈判,但他们表示,双方立场仍然相去甚远。欧元兑英镑触及2月初以来最高。

英镑兑美元反弹至与前一个交易日接近持平;在英国央行宣布利率决定后一度下跌0.5%至1.3088;英国央行连续第三次提高政策利率,将借贷成本恢复到疫情前水平。英国央行政策决定宣布后,英国国债收益率全线下跌,2年期国债收益率跌逾10个基点至1.30%。货币市场不再押注英国央行在未来会议上会加息50个基点,此前预测最早在6月就会有如此大幅度的加息。

美元兑日元下跌0.13%至118.58,日本央行行长黑田东彦表示,即使考虑到能源成本上涨的影响,日本通胀率也不太可能达到央行2%的目标。这为在周五举行的政策会议上保持超宽松货币政策提供了理由。

澳元领涨,迈向2020年以来最大两日涨幅,两天累计上涨2.5%;澳元兑美元涨1.2%至0.7375;澳元兑日元上涨1%至87.446,为四年来的最高水平。美联储周三自2018年以来首次加息之后,澳洲联储主席Philip Lowe可能面临更大的提前加息压力。

市场要闻

【英国央行宣布加息25个基点至0.75%,将借贷成本恢复至疫情前水平,符合预期】

【伦敦金属交易所(LME)当地时间周四(3月17日)宣布,周五将把伦镍涨跌幅限制扩大至12%,直至进一步通知】

【美国众议院通过法案 终止与俄罗斯和白俄罗斯的正常贸易关系】当地时间3月17日,美国众议院以424票同意、8票反对的投票结果通过一项法案,终止美国与俄罗斯和白俄罗斯的正常贸易关系。该法案将提高美国对俄罗斯和白俄罗斯的商品关税,并赋予总统拜登对俄罗斯和白俄罗斯出口商品征收更严格进口税的权力。此外,法案还为总统何时能够恢复美国与俄罗斯和白俄罗斯的正常贸易关系制定了严格准则。该法案现在被送往参议院审议。(央视新闻)

【证券日报头版评论:三大信心助力A股行稳致远】信心比黄金更重要,尤其是在国内外环境复杂严峻的背景下,信心是资本市场平稳运行的第一保障。目前来看,各方对于A股市场的信心主要来自三个方面:信心来自金融监管部门对共同维护资本市场稳定发展的坚定态度。各方对于A股市场的信心还来自于“稳增长”政策不断发力,宏观经济稳中向好。信心也来自A股上市公司展现出的蓬勃活力。在经济基本面趋稳向好、“稳增长”政策效果显现、资本市场深化改革的红利持续释放的预期下,我们更应坚定信心,走好自己的路,共同维护资本市场稳定健康发展。

【美联储加息“靴子落地” 中国货币政策仍将以我为主】美联储加息“靴子落地”。此次加息时点和加息规模均符合市场预期,货币政策紧缩的外溢效应部分释放,金融市场整体表现平稳,但连续加息预期下,资金从新兴经济体回流的风险仍不可避免。不过,业内人士表示,中国跨境资金流动将保持稳定,中国市场对外资也将保持吸引力。中国货币政策仍将以我为主,更加主动作为,降息降准仍有空间。 (经济参考报)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。