如何理解美元的升值周期?

发布时间:2022-05-16 作者:元大期货 点击数:

本文来源于沧海一土狗

引子

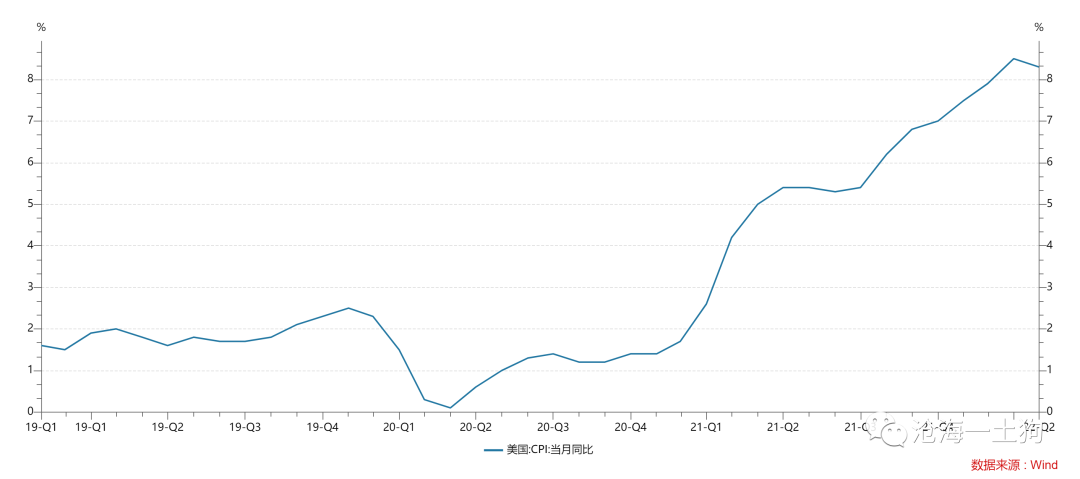

最近,美国的通胀问题比较严重,是他们的主要矛盾:

因此,美联储开启了一系列紧缩操作,所带来的一个直接后果就是,美元指数持续走强。

与此同时,金融市场还发生了一些伴生现象:

1、美国长债大跌

2、美国股市大跌

3、主要商品大跌;

对于这种共振现象,有一个经验式的解释:美元指数的走强,导致了各类资本市场的杀跌。

对于这个解释,会有一个追问,美元指数何时见顶?有人会说,看美联储的货币政策;也有人会说看通胀。

于是,这个问题就陷入了一种无穷递归里,不可避免地陷入了滑坡谬误。这篇文章的计划是:系统性地看待美元指数,寻求一种不同的解释机制。下面我们开始。

流动性偏好的运作原理

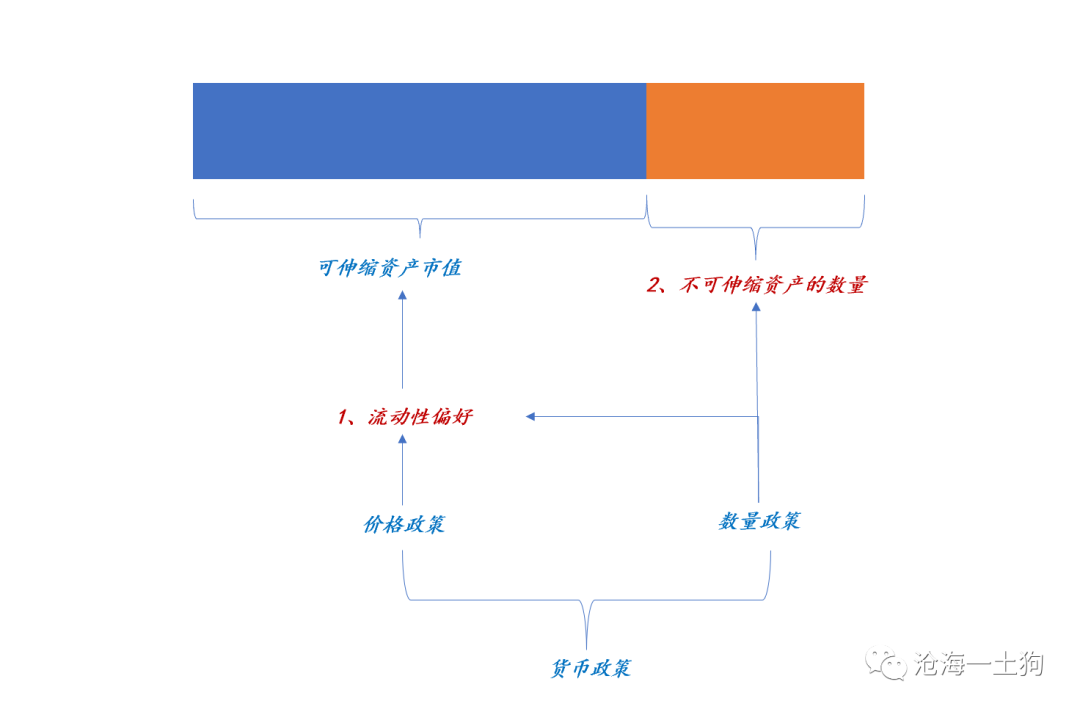

如果我们把资产分为两类:价格可伸缩资产和价格不可伸缩资产,那么,价格可伸缩资产的市值可以分解为两个因子:

1、流动性偏好;2、价格不可伸缩资产的数量;

对于任意一种价格可伸缩的资产,如果持有者意图持有更高比例的该类资产,那么,该资产的价格会提高;相反,价格会降低。

因此,遏制通胀的最主要的靶点就是流动性偏好——提高流动性偏好,增加持币意愿,避免居民用货币追逐生活物品。

然而,操作流动性偏好的最主要工具就是央行的货币政策。

如上图所示,央行的货币政策有两大类:一类是价格政策,最主要是加息,它的特点是只影响流动性偏好;另一类是数量型政策,最主要是缩表,既影响流动性偏好,又影响不可伸缩资产的数量。不难发现,后者的紧缩力量更加强悍。

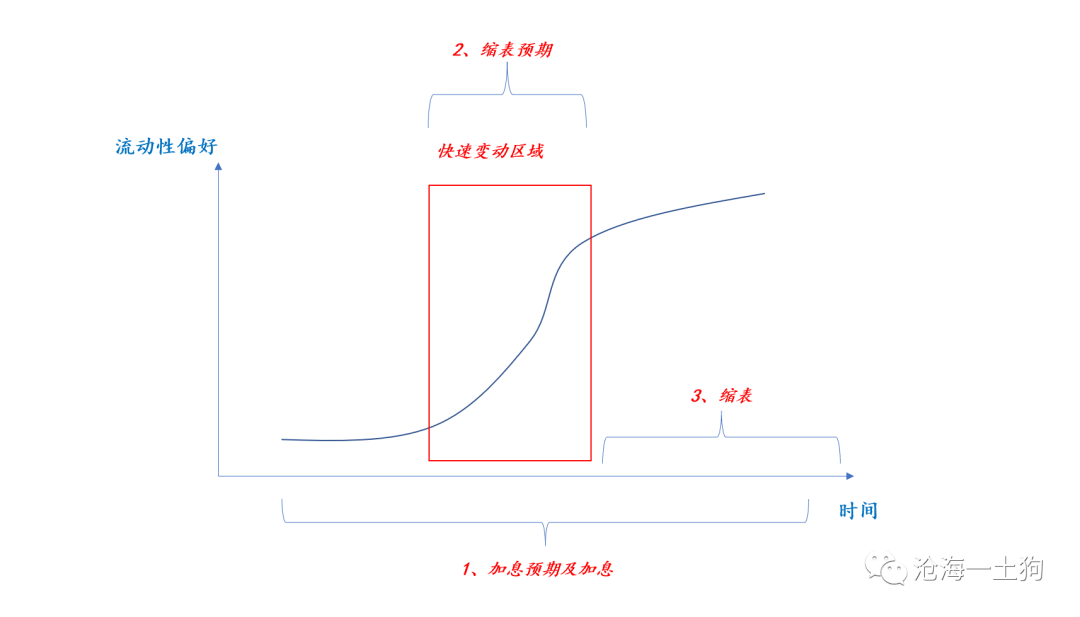

由于二者的紧缩机制和紧缩力度均不相同。为了避免紧缩过快所造成的系统性金融风险,货币当局要控制好流动性偏好变化的路径。

如上图所示,货币当局需要摆布好各种工具的使用节点和配合节奏。

首先,货币当局需要用加息预期缓慢地推升流动性偏好;

其次,加息落地,流动性偏好进一步抬升;

再次,引入缩表预期,叠加加息的作用,流动性偏好会快速抬升,这个阶段是金融系统最危险的时候;

最后,流动性偏好钝化,缩表作用占主导地位,用这个工具收尾。因此,美联储并不是无厘头地一顿乱加,也不是看着经济或就业搞,真实的跟踪点是流动性偏好。

实际上,美元指数是一个很好的观察流动性偏好变化的工具。

最近一段时间,美元指数狂拉。我们很容易知道我们已经进展到了哪里。加息和缩表预期叠加,已经推动我们进入了流动性偏好快速抬升的区域。

看到美元指数摸到105,不少人慌了神,于是,开始线性外推——觉得美元指数会一直飙涨下去。

事实上,这种担心没有必要,流动性偏好存在上限,到了某个区域就会钝化。这个机理也很简单,你再偏好货币,也不可能把家里的所有资产都变现,都持有货基。

如果你晓得流动性偏好的故事,就不难明白,为什么联储官员天天拿75bp吓唬大家?因为他们希望在缩表之前让流动性偏好钝化,否则,金融系统可能出大麻烦。

流动性偏好的联动机制

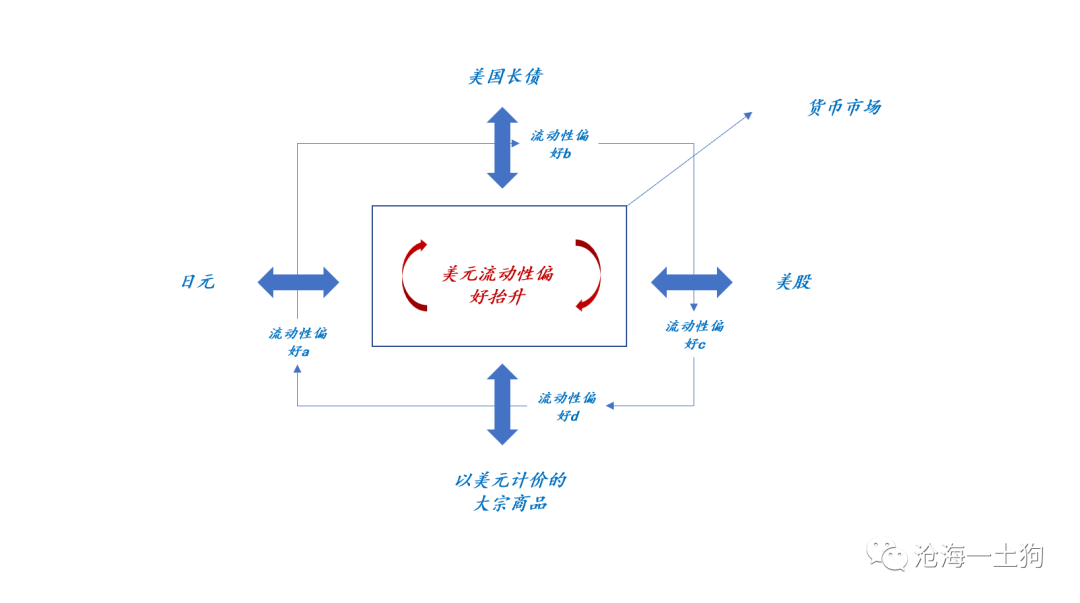

事实上,任何以美元计价的资产都会受到美元流动性偏好快速抬升所带来的冲击。最为典型的就是各国货币。

除了各国货币之外,美国长债市场、美国股票市场、以美元计价的大宗市场都要受到美元流动性偏好飙升的影响。

一般来说,外汇市场跟货币市场联系最紧密,是最早反馈美元流动性偏好提高的力量,并借助货币市场传染到其他市场。

以日元为例,当日元开始贬值时,大量的投资者会抛售日元,购买美元,然后注入到美国的货币市场。

这些美元本来散落在各个细分市场,套汇的力量像一个泵,源源不断地把美元抽到货币市场。紧接着,别的市场也跟着缺美元,新的泵加入进来,以此类推。

事实上,整个市场的美元存量并没有发生变化,真正变化的是各个细分市场的流动性偏好,大家都想持有更多美元了。

上图是一个简化的示意图,展示了流动性偏好的传染过程:流动性偏好a——流动性偏好b——流动性偏好c——流动性偏好d

最终各个市场的流动性偏好发生共振,美元的流动性偏好系统性地提高了。

只要理解清楚了这一点,就不难理解十年美债、美股以及大宗市场同美元指数的关联性了——它们都是一个大的流动性偏好链条上的环节。

流动性偏好的进程到哪里了?

那么,当下流动性偏好见顶了吗?理论推导的结论是接近见顶的过程中。

为什么这么说呢?我们可以观察各个细分市场。

首先是外汇。日元是最软的发达国家货币,贬值最快、最猛,诡异的是,它在5月12日顶着美元指数的飙涨升值了1%。

只有一个解释:屁股离地最近的货币,先行屁股着地了。

其次是美国长债。最近一段时间,美国长债去杠杆的现象很严重,十年美债一度摸到了3.2%,但是,5月9日这个过程宣告结束了,十年美债收益率大幅回落,一度跌破2.9%。

最后是美股。

不同市场的杠杆程度不一样,脆弱程度也不同,流动性偏好的抬升会带来不同的去杠杆进程。

美股的脆弱程度最高,纳斯达克指数一度跌了30%+,但是,周五晚上该指数大幅反弹3.82%,暗示股市的去杠杆进程结束。

说实话,如果我们只观察纳斯达克本身,不敢得出纳斯达克短期见底的结论。但是,了解了流动性偏好的逻辑之后,再参考日元、美元指数、美国长债,就会有不一样的解读。

这个问题的研究再次让我想起了弗朗瓦索-雅各布的一段话:

在理论和经验的对话中,理论总是有优先发言权。理论决定了问题的形式,并为回答框定了界限。

对于同样的经验事实,不同的理论会得出截然不同的结论。现象不会开口说话,说话的是用来加工和描述现象的理论。

汇率的防火墙作用

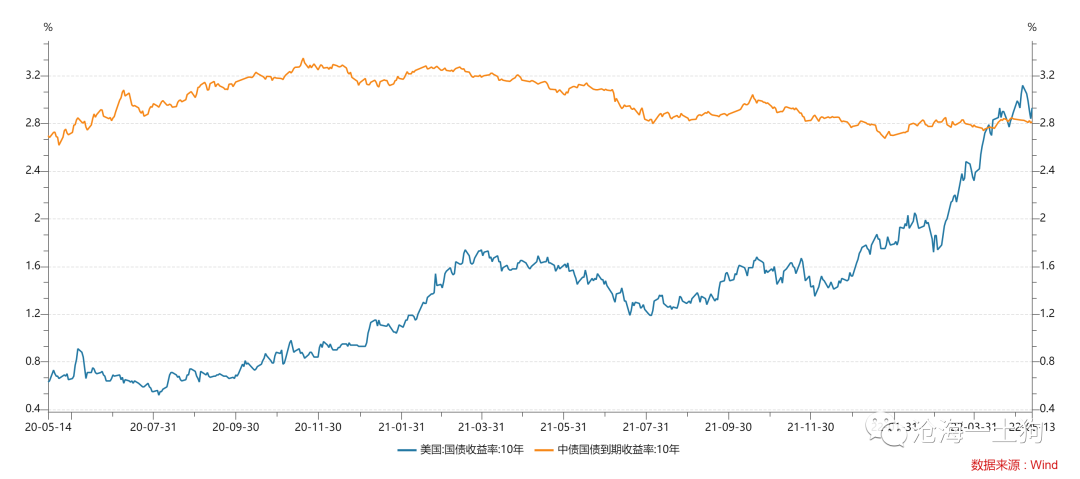

这时,后排响起了一个反对声音——我有一个反例:为什么美国长债崩成这样,中国的十年国债维持在低位?

这实际上是因为汇率防火墙的作用。

近期,人民币汇率大幅贬值,有效地吸收了外部冲击。

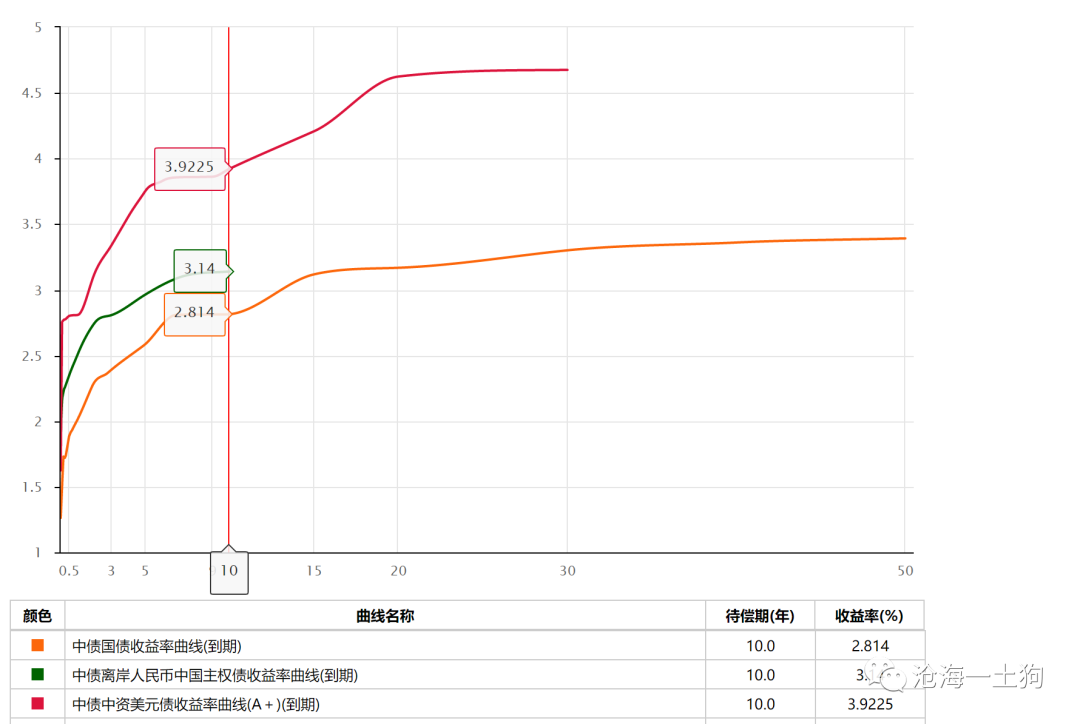

对于相同的主体,不同的计价货币方式,隐含了不同的风险计提方式,十年中国国债的收益率为2.81%,但是,评级为A+的10年中资美元债的估值为3.92%。(ps:穆迪对中国的主权评级为A1,中国的美元主权债利率应该介于3.14和3.92之间)

也就是说,人民币汇率剥离了很大一部分风险溢价。

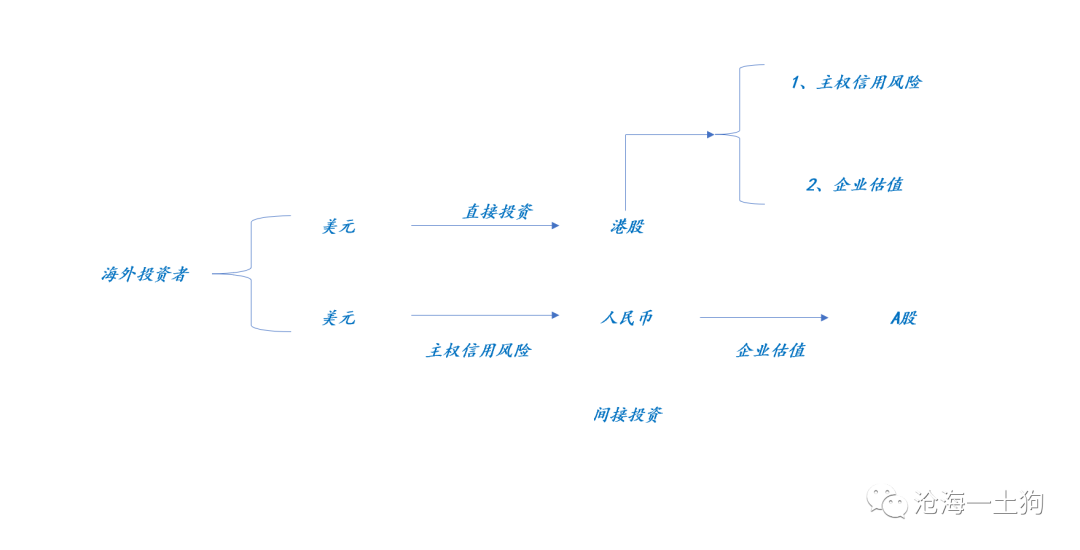

在前文《港股的估值真的那么便宜吗?》中,我们讨论过类似的逻辑,之所以港股的估值比a股便宜是因为港股是美元计价的(ps:港币几乎等价于美元,因为香港是货币局制度)

如上图所示,一个东西承担了两个风险——主权信用风险被动地嵌入到了港股的估值里,并不像a股那样可以靠人民币吸收一部分主权信用风险。

从这个意义上来讲,人民币的贬值有效地吸收了美元流动性偏好提升的冲击。正是因为有这一道墙的存在,最近半个月a股和中国长债才这么稳。

对称的,我们可以设想另外一种场景:如果要保持汇率稳定在6.3,那么,央行不得不提高银行间的资金利率,这个冲击将传导到股市和债市。

结束语

综上所述,美元升值周期最凶险的阶段是流动性偏好快速上升的阶段,全球资产价格会大幅波动。

但是,流动性偏好不会无限上升,它会在各个细分市场依次触顶,直至系统性地触顶。

因此,为了观察流动性偏好的变化,我们最好盯紧汇市、美国债市、美国股市和大宗商品市场。

如果一切进展顺利的话,美元指数会在6月缩表之前见顶。这是这个框架给出的预测。

所以,我们也没有必要对美元上升周期过于慌张。

另外,之所以国内风平浪静,是因为汇率防火墙起了作用,吸收了这波冲击。所以,我们更没必要拿人民币汇率贬值吓唬自己,不要把因果关系搞反了。

对于人民币贬值,最需要关注的点是输入性通胀,对于这个问题,想必央行有一些预案。

最后说一下国际资本流动的情况,北上资金大举抄底a股有3个金融条件:

1、a股去杠杆进程结束,已达成;

2、人民币贬值风险释放,已达成;

3、本土去杠杆进程趋于平稳,已达成;

目前来看,理论所暗示的这三个条件均已满足,后续就是我们验证理论的时刻了。

ps:数据来自wind,图片来自网络

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。