外储结束四连跌 人民币闯过贬值最严峻时刻

发布时间:2022-06-17 作者:元大期货 点击数:

李冬明

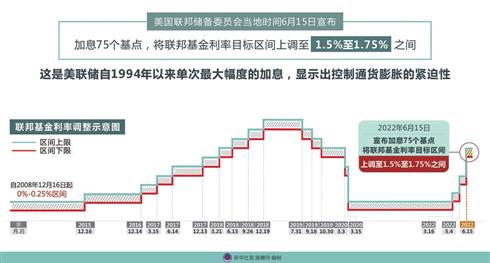

6月16日凌晨,美联储6月议息会议决定加息75个基点、基准利率升至1.5%-1.75%区间。市场此前已经充分预期了这一加息幅度,靴子落地后美元指数下跌0.59%。6月16日早盘,在岸人民币强劲拉升,对美元汇率上涨逾200点,连续收复6.71、6.70两大关口。

人民币短线强劲表现的背后,是中长期预期渐趋稳定。最新数据显示,中国5月末外汇储备31277.8亿美元,环比增加80.6亿美元,前值31197.2亿美元。外储规模在连续4个月下降后首次回升。

4月末,中国外储余额为3.1万亿美元,较3月下降了679.9亿美元,创2016年11月以来的最大降幅。当时市场对中国经济基本面预期不佳,投资者情绪恐慌,一度出现股汇双杀,但复盘后可以发现,4月外储大幅下滑的主因,并不是资金抛售所致,更大的压力来自美元加息导致汇率短期剧烈变化,使得中国外储被动缩水。

被动缩水外储错杀

根据今年2月披露的数据,我国持有的美国国债10548亿美元,约占外储规模的三分之一,美国国债价格变动对我国外汇储备规模具有重要影响。在美元持续加息预期下,美债收益率不断飙升,导致中国外储持有的美债价格走低。综合财信国际、华泰证券(601688)等研究机构的测算,美债收益率飙升导致我国外汇储备减少约165亿美元,加上应计利息收入约77亿美元,共使外储减少约88亿美元。

中国外储缩水的第二大因素是美元指数大幅走高,3月末、4月末美元指数分别为98.36和103.22,导致外储篮子中的非美元货币相对美元贬值,汇率折算造成的汇兑损失大约为770亿美元。

逆势买入中国资产

相比之下,市场最担心的机构抛售潮,反而在投资者最恐慌的时刻发生了反转。今年以来,受国内经济走弱、地缘政治冲突风险增加、不确定性提高等影响,境外机构配置人民币资产规模波动加大。股票市场3月北向资金净流出450亿元,折合71亿美元;债券市场2、3月分别出现净减持127亿和180亿美元。

3月16日,金融稳定委员会召开重磅会议,从此确立政策底,人民币资产对外资重新展示出吸引力。4月,银行结售汇差额及代客首付款差额分别为190.44亿美元和162.3美元;北上资金净流入9.8亿美元,较3月改善80.8亿美元;5月北向资金继续加码,净流入168.7亿元,达到去年12月以来最高纪录。

对比上述三大因素可以看出,中国外储一度出现四连跌,并不是经济基本面恶化导致全球资本对中国资产估值系统性下修,跟随外部因素被动下跌的性质更为明显,这对于研判3月16日政策底出现后中国资产的未来走向,具有很重要的参考价值。

展望中期,人民币汇率自4月开启一轮快速贬值以后,目前已逐步企稳,5月贬值1.1%至6.6578,贬值幅度明显小于4月的3.8%。研究机构指出,随着国内疫情缓和以及近期一系列稳增长政策出台,5月人民币贬值压力有所缓解,跨境资本对人民币资产的信心有所回升。

贸易顺差的扩大也对外储增长有一定支撑作用。根据海关总署公布的数据,5月贸易顺差为787.6亿美元,同比增长82.3%,较上月增速加快57.2个百分点。具体来看,随着疫情有所好转,生产、运输逐渐恢复,当月进口同比增长4.1%,3个月来再次回到正增长区间;此前海外积压的需求也得到释放,出口金额则同比增长16.9%,增速较上月加快了13.0个百分点,拉动了贸易顺差的增长。从环比来看,5月贸易顺差增长了54.1%。

研究机构普遍认为,人民币汇率最严峻的时刻已经过去,汇率稳定有利于恢复市场信心,中国外储规模有望恢复稳健增长。但需要注意的是,为了实施相对独立的国内货币政策,汇率波动幅度可能会相对较大,单边升值概率不大。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。