通胀大潮下的汇市博弈:这一回 全球谁都不愿丢失“货币高地”……

发布时间:2021-10-20 作者:元大期货 点击数:

财联社(上海,编辑 潇湘)讯,土耳其总统埃尔多安曾将通胀、利率和外汇汇率间的关系,比喻为“魔鬼三角”。至今,土耳其政府依然深陷于通胀失控、汇率暴跌、利率上下两难的尴尬境地之中。

从经济领域的理论层面而言,利率、汇率与通胀之间往往是相互影响的,一个变量的变化通常会引起其他两个变量随之而动。而如今,面对着全球能源危机所衍生出的新一轮物价飞涨大潮,全球诸多经济体要么已经以加息作为应对,要么则已经将紧缩计划摆上了日程表。

与此同时,在汇率这另一条重要“战线”上,一场你追我赶的争夺战,似乎也正在上演……

谁都不愿丢失的“货币高地”

在整个9月和本月的上半月,美元在外汇市场的表现都可谓傲视群雄。然而过去一周,外汇市场的交易员们却突然发现:美元指数开始下跌了……

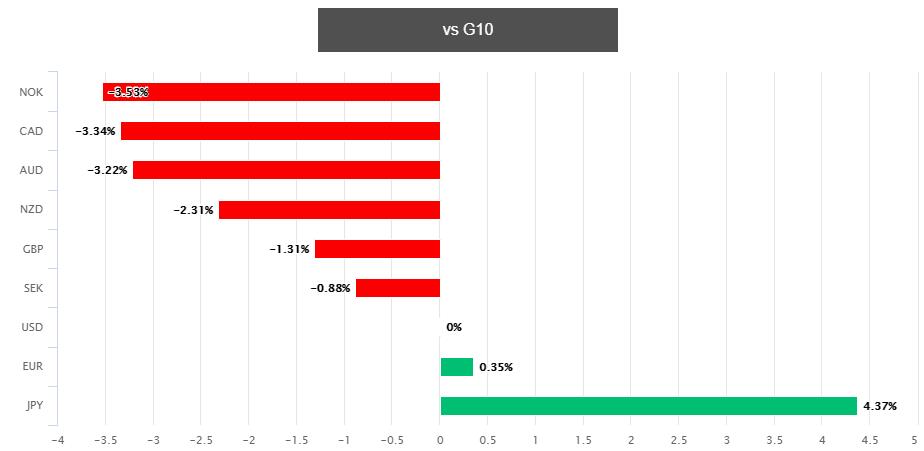

ICE美元指数在周二欧洲时段一度刷新了三周低位93.50,较上周创下的去年9月以来最高位94.56的回落幅度高达逾百个基点。包括英镑、人民币、加元等在内的非美货币则纷纷大幅走强。

美元最近的突然走弱,可以说令许多市场人士感到意外——在此期间,与美元走势息息相关的美债收益率依然在上涨,同时市场对美联储明年加息的预期也一度大幅升温。因而,美元指数过去几个交易日的回落,人们或许很难把理由轻易地归咎于美国国内基本面本身。

而既然原因不在“内”,那么或许只能从“外”来探寻了:美元此番的调整,会否并不是美元变弱了,而是主要非美货币变强了呢?

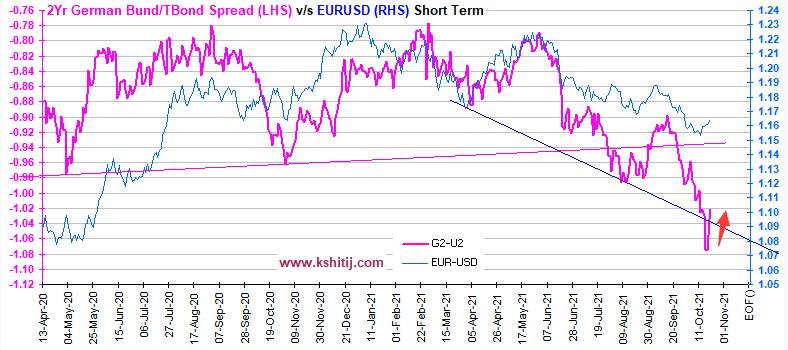

利差角度得出的结论,似乎可以间接证实这方面的推论。如下图所示,作为在美元指数统计的一篮子货币中占比最高的欧元,近期的走高在一定程度上就得益于美德债券收益率息差的收窄:

而要知道,欧元和日元目前已经是本月迄今唯二兑美元依然下跌的G10货币。本月以来,挪威克朗、加元和澳元兑美元的涨幅均已经超过了3%,纽元和英镑的涨幅也分别达到了逾2%和1%。

作为商品货币,挪威克朗和加元本月的上涨,或多或少都受到了油价上涨的支撑。但在这背后,人们也不应忽视:挪威央行在上月下旬的加息令其成为了G10央行中首个加息的央行。而近期,英国央行下月加息的呼声也陡然高涨;在中国十一假期期间加息的新西兰联储,则存在着在下月“背靠背”加息的可能。

一时间,人们可以看到的一个趋势是:在全球通胀的大潮下,不光光是美联储紧缩预期高涨,推动着“强美元”再现,各国似乎也在做着各自抗通胀的各种努力,同时不愿看到本币兑美元在当前的敏感时刻出现贬值。

换言之,在全球能源价格飞涨、通胀高企的今天,很少有国家甘愿在外汇市场上轻易丢失“货币高地”。因为那将意味着,进口价格将进一步飞涨,控制通胀的努力将愈发举步维艰、事半功倍……

不幸的亚洲掉队者:日本

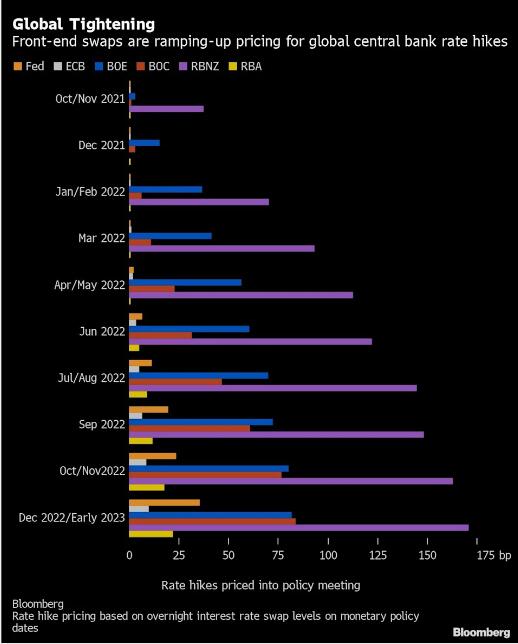

目前,当华尔街预期美联储将在明年9月政策会议上加息25个基点时,利率市场的交易员们给出的新西兰联储届时的加息预估次数已经高达“5”,英国央行的次数是“4”,加拿大央行的次数是“3”,即便是向来鸽派的欧洲央行,利率市场也开始预计其明年有望加息。

而在各主要非美货币开始竞相与美元一较高下的同时,有一类G10货币的走势却如“俎上鱼肉”般与它们形成了鲜明反差:日元。

美元/日元日内一度高见114.70日元,为2017年11月来的最高水平。在美元的升势面前,日元似乎毫无抵抗力。这也令当前的全球经济领域出现了颇为罕见的一幕:明明日本央行是当前最鸽派的主要央行,但一些日本当地和华尔街人士却担心,该国经济可能反而受其所累……

日本所需石油几乎得全数向国外购买。过去一个月,日元兑G10货币里的每种货币都出现贬值,这在一定程度上是受到了该国央行鸽派立场和收益率曲线控制政策的影响,此外油价上涨也令日元大量流出。

日元贬值无疑将使得石油进口成本更高,挤压着日本企业的利润,因为更多企业将不得不吸收高成本,而不是对家庭涨价。长期以来薪资增长疲弱已经让日本家庭疲于应对。

瑞穗银行驻东京首席市场经济学家Daisuke Karakama表示,“在油价反弹势头强劲的情况下,日元疲软简直助长了让国民收入流向海外。鉴于日本国内的生产设施有限,对出口的好处将是有限的,所以对日本经济来说,当下的情况可以被称之为‘不利的’日元疲软。”

日本央行上周二公布的数据显示,油价上涨和日元疲软推动了日本上个月批发通胀率达到13年来最高,导致企业利润率受到挤压。“日本消费者对价格非常敏感——如果他们看到某样东西的价格上涨了,他们就不买了,所以日本企业眼下正在消化更高的成本,”摩根大通日本市场研究主管佐佐木融表示。

值得一提的是,眼下日元的大幅贬值已经引发了日本岸田文雄新政府的注意。日本内阁官房副长官矶崎仁彦今日在日元兑美元跌至四年低点后发出警告称,政府将仔细关注汇市动向,因汇率稳定很重要。

日本政策制定者通常青睐弱势日元,因为这使该国出口在海外具有竞争优势。但眼下,日本官员却开始对日元大幅贬值感到忧虑,无疑颇为罕见。分析人士指出,这显然预示着最近日元下跌叠加能源和原材料成本上升,已经加剧了日本民众对家庭生活成本升高以及零售商仍受疫情影响的担忧,这场能源危机似乎正成为日本新政府上台后面临的首道考验。

仍需小心强美元这个“杀手锏”

而对于美国政府而言,随着眼下美国民众在年末假日购物季来临之际对通胀的抱怨声与日俱增,如何采取多方面举措有效遏制通胀,也已成为美国总统拜登及其幕僚亟需破解的难题。

如何解决通胀难题?供给侧的商品紧缺虽然难以轻易解决,但按照过往的经验,利率和汇率政策方面的微妙调整,依然可能起到一定的效果:加息可以收拢市场上过剩的流动性,美元升值则能压抑美国进口物价和部分商品价格。

在这两方面,对于美国决策者而言,美联储加息固然是眼下最直接的途径,但外汇市场汇率的变动,或许也同样能到起到相应的作用。值得一提的是,眼下布伦特原油所处的高位与2018年10月时基本相当,而最终,当时油价的回落基本上就伴随着美元走高同步出现。

事实上,即便没有美国政府暗中推波助澜,强势美元依然可能是未来一段时间全球市场尤其是新兴经济体需要面临的严峻挑战。预期中的美联储减码、季节性需求和能源驱动的不稳定因素已经引发了市场近期对美元的看涨押注。随着通胀压力推动收益率上升,滞胀忧虑令美元的避险特性显得更加醒目。

基金经理们越来越看好美元,因该货币被视为受益于避险需求和通货再通膨交易——这是美国银行10月对固定收益基金经理调查得出的观点。根据这项调查,管理总计7000亿美元资产的58位全球受访者对美元的风险敞口和信心为2016年以来最高。

美银策略师Ralf Preusser和Myria Kyriacou在报告中写道,相对于上个月的主要变化是美元头寸和人气,认为通胀是当前市场前景所面临最大风险的受访者人数几乎是9月份调查的两倍,一些人对于美联储首次加息时间的预期也已提前。

尽管美元指数在上周出现回落,但CFTC数据显示,杠杆基金看涨美元的程度仍升至了一年多来之最。道明证券高级外汇策略师Mazen Issa表示,美联储政策仍可能会在未来几个月给美元带来优势,而且不仅仅是相对于传统避险资产的优势,此外,第四季度美元兑G10货币还将受益于季节性优势。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。