两方面因素联手提振,澳元连涨走势积极

发布时间:2022-01-20 作者:元大期货 点击数:

元大期货1月20日讯—— 1月20日欧市盘前,澳元兑美元上涨近0.25%,因美国国债收益率本周涨势暂停,美元小幅走低,加元和澳元等货币受大宗商品价格高企和对未来全球经济成长的乐观情绪提振。澳元走强一度涨至0.7257,延续了前一天的涨势,澳大利亚强劲的就业数据也是支撑澳元涨势因素之一。

周四(1月20日)欧市盘前,澳元兑美元上涨近0.25%,因美国国债收益率本周涨势暂停,美元小幅走低,加元和澳元等货币受大宗商品价格高企和对未来全球经济成长的乐观情绪提振。澳元走强一度涨至0.7257,延续了前一天的涨势,澳大利亚强劲的就业数据也是支撑澳元涨势因素之一。

美元涨势停滞,而高油价推动大宗商品货币上涨

澳大利亚联邦银行(Commonwealth Bank of Australia)高级经济学家兼外汇策略师芒迪(Kim Mundy)表示:“隔夜大宗商品价格是大宗商品货币的主要驱动因素,但仍有一个潜在的消息,即奥密克戎不会对全球经济前景产生持久的不利影响。”

由于奥密克戎变种的严重性较低,世界各国政府正在放松隔离规定,并审查疫情限制措施,以推动经济恢复某种程度的正常。这推动了大宗商品价格的上涨。

交易商为美国将以比预期更快的速度收紧货币政策做准备。联邦基金期货已经完全消化了3月份加息以及2022年总共加息4次的预期。分析师的预测中值是,美联储今年将加息三次,从3月开始,到2022年底达到0.75-1.00%,但在接受调查的86人中,有近一半的人表示,他们预计会加息四次。

美国国债收益率在最近的惊人上涨后走低。周三,10年期美国国债一度升至1.902%的高点,目前已回落至接近1.85的水平。随着美债收益率回落,美元连续第二个交易日走软其他地方的债券收益率也在上升。最值得注意的是,周三德国10年期国债收益率自2019年以来首次升至0%以上,自那以后,该指数再次降至零度以下。

就业市场繁荣,澳洲联储加息预期升温

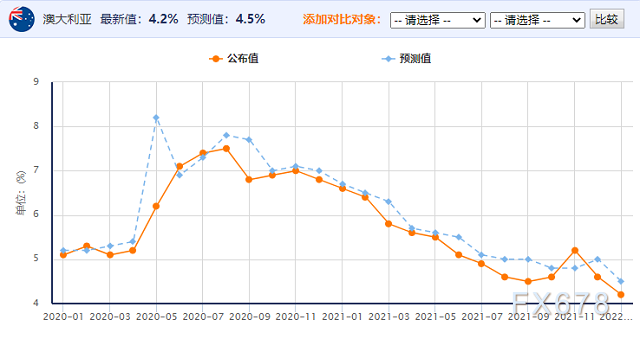

周四,澳元获得急需的提振,此前一系列强劲的就业数据增强了市场对利率稍早升息的押注,令短期国债收益率维持在三个月高位。数据显示,该国12月份新增就业岗位6.68万个,失业率降至4.2%。澳大利亚统计局劳动力统计主管Bjorn Jarvis表示,“这也接近月度系列数据中的最低失业率水平,即2008年2月的低点。”

对于澳洲联储(RBA)来说,这是一个很大的惊喜,该行预计失业率将达到4.75%,而且直到2022年年底失业率才能够达到4.2%。在澳洲联储决定债券购买计划之前,就业数据是最新的重要数据之一。政策委员会将于2月1日召开会议,可能会缩减量化宽松政策,也可能会完全退出量化宽松政策,具体取决于经济前景 。

凯投宏观(Capital Economics)经济学家乌迪(Ben Udy)表示:“澳大利亚劳动力市场目前正处于多年来最紧张的时期,职位空缺数量的持续增加表明,未来几个月将进一步趋紧。”

因此,乌迪预计澳洲联储将在2月1日的政策会议上停止每周40亿澳元的债券购买计划,显然不再需要这样的量化宽松政策。

东方汇理驻香港高级外汇策略师David Forrester称,“就业数据显示劳动力市场强劲,足以吸收求职者,澳洲联储不太可能靠劳动力参与率的大幅反弹来增加劳动力供应。2022年加息前景升温将继续支撑澳元”

市场已经远远领先于澳洲联储,暗示在5月之前0.1%的现金利率首次上调的可能性约为70%,而6月的可能性是百分之百。预计到今年年底,利率将在1%左右,到2023年年中为1.5%,尽管澳洲联储一直坚称2022年不太可能加息。

高盛预计澳洲联储将在2月取消量化宽松,首次加息可能在2023年5月。而西太平洋(601099)银行(Westpac)的分析师目前预计,澳大利亚国债收益率将进一步上升至2.5%左右,他们刚刚将首次加息的预期时间提前到了8月份。

(澳元兑美元日线图)

北京时间1月20日1:55,澳元兑美元报0.7228/30

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。