8月3日财经早餐:经济复苏忧虑重燃,美元黄金持稳,油价一度重挫4%

发布时间:2021-08-03 作者:元大期货 点击数:

周一(8月2日)美元走低,在美联储上周发表温和声明,且经济数据喜忧参半后,市场评估应多大程度上接受风险;日元在G-10货币中表现最好。黄金期货小幅收高,美元与10年期美债收益率进一步回落,为黄金买盘铺平了道路。油价收跌逾3%,至近一周来最低水平,令人失望的美国及海外经济活动数据、新冠德尔塔变异毒株的迅速传播、以及OPEC+原油产量提高,使油价承压。

商品收盘方面,COMEX 12月黄金期货收涨0.3%,报1822.20美元/盎司。纽约商品交易所9月交割的西德州中质原油(WTI)期货价格下跌2.69美元,跌幅3.6%,收于每桶71.26美元。伦敦洲际交易所10月交割的布伦特原油期货价格下跌2.52美元,跌幅3.3%,收于每桶72.89美元。

美股收盘情况:标普500指数下跌0.2%,报4387.16点;道琼斯工业平均指数下跌0.3%,报34838.16点;纳斯达克综合指数上涨0.1%,报14681.07点;纳斯达克100指数基本持平,报14963.62。

周二前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 07:30 | 日本 | 7月东京CPI年率(%) | 0 | 0.1 |

| 09:30 | 澳大利亚 | 6月投资者贷款值月率(%) | 13.3 | 8 |

| 22:00 | 美国 | 6月工厂订单月率(%) | 1.7 | 1.0 |

| 22:00 | 美国 | 6月耐用品订单月率终值(%) | 0.8 | 0.8 |

| 凌晨04:30 | 美国 | 截至7月30日当周API原油库存变动(万桶) | -472.8 | |

| 凌晨04:30 | 美国 | 截至7月30日当周API汽油库存变动(万桶) | -622.6 | |

| 凌晨04:30 | 美国 | 截至7月30日当周API精炼油库存变动(万桶) | -188.2 |

12:30 澳洲联储公布利率决议

全球主要市场行情一览

美国股市周一多数下挫,美国国债上涨,之前公布数据显示美国制造业7月增速放缓,供应瓶颈继续对该产业构成制约。标普500指数,道琼斯指数和纳斯达克100指数均回吐早些时候涨幅,投资者正在思考10年期美债收益率跌至1.15%的影响,对经济增长的担忧再次成为市场关注焦点。

Bleakley Advisory Group首席投资官Peter Boockvar表示 ,我认为人们正在关注长期利率的急剧下降和收益率曲线的变平,他们担心经济增长前景,除了新兴市场对德尔塔(delta)变异毒株的忧虑外,部分领域还出现了与通胀相关的增长放缓。

Bespoke Investment Group周一在研报中表示,标普500指数在迈入8月前势头非常强劲,如今的涨势暂停可能只是进一步上扬前必要的休整。

贵金属与原油

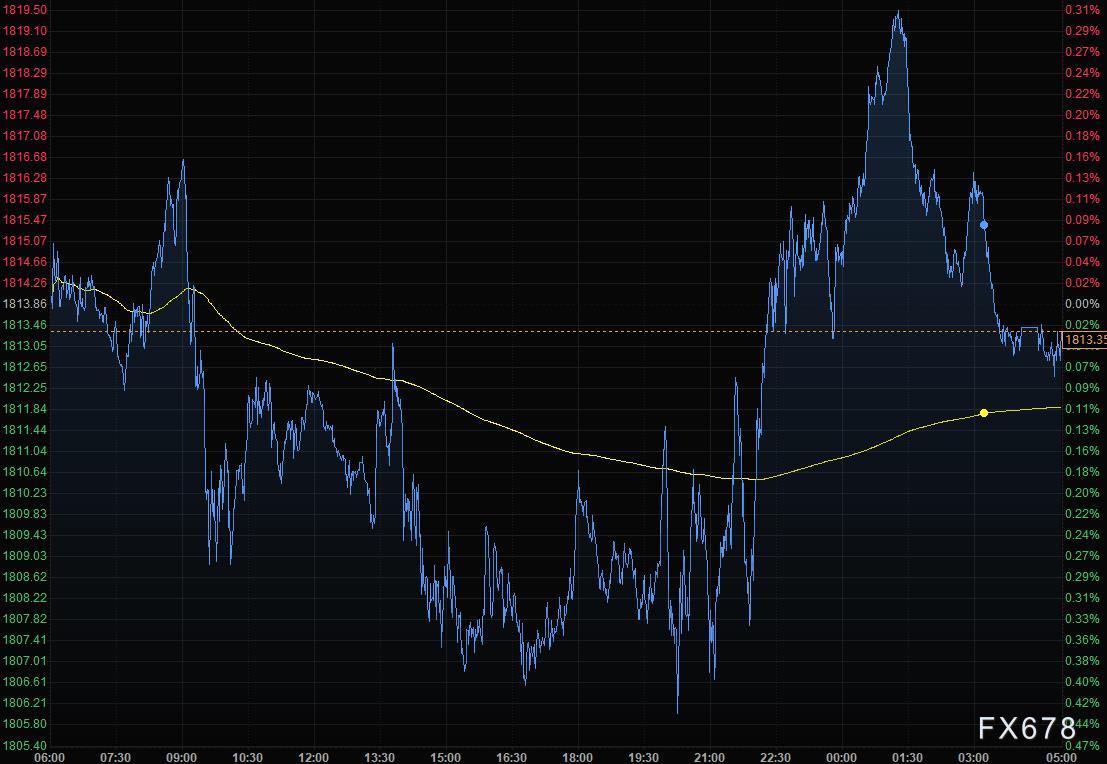

金价周一基本持稳,现货黄金收报1813.35美元/盎司,受美元走软和美债收益率下降提振,不过风险意愿上升减少了黄金的一些吸引力。指标10年期美债收益率跌至近两周低点,使得黄金恢复了一些吸引力。

策略师继续看好黄金前景,因为数据开始凸显世界部分地区的经济复苏出现阶段性疲软,同时新冠疫情正在全球部分地区卷土重来。ActivTrades技术分析师Pierre Veyret表示:事实上,投资者对黄金的这种兴趣来自于谨慎地关注全球疫情局势。而美元贬值进一步支撑了黄金价格。

焦点现在转向定于周五公布的7月美国非农就业数据,预计该数据将进一步揭示劳动力市场的健康状况。ThinkMarkets分析师Fawad Razaqzada称,非农就业报告可能是黄金交易商关注的主要焦点,因其可能影响美联储缩减量化宽松计划的决定。

油价一度跌逾4%,美油、布油分别刷新7月22日以来低点至70.57美元/桶,72.31美元/桶;此前全球最大的石油消费国美国公布疲弱经济数据,且石油输出国组织(OPEC)原油产量增加,引发对需求疲软和供应过剩的担忧。

Ritterbusch and Associates LLC总裁Jim Ritterbusch表示,能源期货市场仍对生产和消费放缓表示担忧,因美国多个地区和海外多个国家的新病例数再次上升。

美国制造业活动显示出放缓迹象。美国供应管理协会(ISM)表示,增速连续第二个月放缓,因支出从商品转向服务,且原材料短缺问题持续存在。

机构一项调查发现,石油输出国组织(OPEC)7月石油产量升至2020年4月以来最高,因该组织根据与盟友的协议,进一步降低减产力度,且最大出口国沙特逐步取消自愿减产。[这也施压油价。

外汇

美元周一下跌,受到美国国债收益率走低的压力,因为随着德尔塔变种病毒的蔓延,人们对全球经济增长前景变得越发不安。日元在G-10货币中表现最好。澳元兑除日元之外的所有其他G-10货币都走高;由于油价下跌3.6%,加元表现落后。

美元指数微跌,报92.08,稍早一度下跌约0.2%。美国10年期国债收益率下跌4.2个基点,至1.1789%,并触及7月20日来最低。美国制造业报告强化了经济增长可能已经见顶的观点。

Bannockburn Global Forex首席市场策略师Marc Chandler在给客户的报告中称,美元在8月开局基调较为沉重,因风险意愿重建。

美元兑日元下跌0.37%至109.31;跌破了在109.60的100日移动均线;短线支撑位在7月19日低点109.07;欧元兑日元下跌0.4%,报129.77。

欧元兑美元几乎持平于1.1870;数据显示欧元区工厂正在以创纪录的速度招聘新员工,以跟上强劲的订单,给欧元汇率带来支撑。欧元兑瑞郎几无变动,一度触及1月份低点。

英镑兑美元跌0.15%至1.3883,本周晚些时候英国央行将召开货币政策会议。

澳元兑美元上涨0.23%至0.7361,连续五周下跌后反弹;澳洲联储周二会议前的空头回补推动澳元上涨。根据机构调查,澳洲联储料将维持关键利率不变;随着新冠疫情再度爆发,澳洲联储还可能将缩减每周购债规模的计划推迟到今年晚些时候。

国际要闻

【美联储理事沃勒:可以准备到9月份支持FOMC宣布减码QE。我倾向于美联储在减码QE上提早行动,速度要快。希望美联储减码抵押贷款支持证券(MBS)购买的速度要超过减码美国国债的购买。美联储减码QE的速度可能会比上一次迅速。对于判断美国经济所取得的进展而言,未来两份非农就业报告将具有重要意义。新冠肺炎德尔塔变异毒株造成大量不确定性,但它不应当对美国造成严重影响。我的基本假设是,美国高通胀将会回落。基于市场的通胀预期被很好地锚定】

【美国财政部估计2021年下半财年将借入1.4万亿美元】 美国财政部表示,假设国会议员提高或暂停新恢复的债务上限,政府将在下半财年借入近1.4万亿美元,以便继续支持防疫纾困工作。美国财政部周一发布声明,预计7月-9月期间将净发行债券6730亿美元,比5月份的预估低1480亿美元。当前和上次有关9月份的预估都假设能成功暂停或上调债务上限。该上限在经历两年暂停后于周日恢复。议员们尚未制定具体计划来避免违约。国会预算办公室警告称,一旦美国财政部用尽特别措施及其现金储备,违约可能在10月或11月发生。

【美国7月ISM制造业意外再度下滑】美国供应管理协会(ISM)公布的数据显示,7月美国ISM制造业增速连续第二个月放缓,从6月的60.6降至59.5,不及预期的60.9。机构分析称,美国7月份制造业扩张步伐放缓,但仍很强劲,因生产商面临持续的供应瓶颈和投入短缺问题。ISM制造业调查委员会主席Timothy Fiore表示,供应商继续难以满足不断增长的需求水平,随着行业进入第三季度,制造业的所有部分都受到原材料交货期达到历史最长、关键基础材料持续短缺、大宗商品价格上涨和产品运输困难的影响。

国内要闻

【降低投资风险 多家银行调整账户贵金属等业务】近期,国际金融市场不确定性增加,为更好满足客户真实需求、降低投资风险,多家银行发布调整外汇、账户贵金属等业务的公告。具体措施包括提高交易起点、提高保证金比例、上调风险等级、持仓限额、集中解约等。分析人士称,外汇、大宗商品、金融衍生品等产品是风险较高的投资品种。当前,汇率双向波动或成为常态,商业银行加强投资者适当性管理非常恰当。(中国证券报)

【7月基金市场分化延续,“一日售罄”与“募集失败”并存】今年以来,A股市场震荡加剧,板块分化进一步凸显。受此影响,权益类基金年内收益出现较大分化,近三成基金年内回报超过10%的同时,仍有近三成基金处于亏损状态。与此同时,7月基金发行方面,“一日售罄”与发行失败、发行延期的基金兼而有之。业内人士指出,市场分化态势或在8月转向均衡,随着基金公司头部效应的强化,基金发行的两极化或成常态。(经济参考报)

【护航经济增长 地方债发行8月料破万亿元】数据显示,今年前7个月全国共发行新增地方政府债券约18833亿元,发行节奏明显较前两年偏缓。多位研究人士表示,8月地方债计划发行规模已突破万亿元,发行节奏很可能有所加快,年内新增地方债额度大概率会使用完毕。专项债有望带动约2.75万亿元资金投向基建领域,提振基建投资增速,从而护航今年末、明年初的经济增长。(中国证券报)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。