美联储高层开始考虑提前加息的可能性,调查显示料明年第四季开始加息

发布时间:2021-11-19 作者:元大期货 点击数:

元大期货11月19日讯—— 随着通胀继续飙升和经济提速,美联储策高层正在考虑更早加息的可能性。而路透一项调查显示,美联储将在明年晚些时候加息,比刚一个月前的预期提前。

随着通胀继续飙升和经济提速,美联储策高层正在考虑更早加息的可能性。而路透一项调查显示,美联储将在明年晚些时候加息,比刚一个月前的预期提前。

美国总统拜登即将决定是让鲍威尔继续担任美联储主席,还是晋升理事布雷纳德担任这一职务。本周早些时候,拜登表示他可能会在周五宣布这一消息。

无论拜登选择谁,都将面临引导美联储实现稳定价格和充分就业这两个目标的棘手任务,而这两个目标似乎愈发相冲突。

鲍威尔和布雷纳德都表示,他们相信随着供应链的修复,目前的通胀激增将在明年消退,并认为美联储应将利率保持在谷底,以便给数百万在疫情期间失业或离开就业市场的美国人更多时间,使有意愿的人找到工作。

许多美联储官员也支持这个看法,但物价持续上涨使这一观点面临挑战。

周四(11月18日),芝加哥联储主席埃文斯表示,与六个月前相比,他对明年加息“持更开放的态度”。埃文斯说,如果通胀继续居高不下,2022年加息可能是合适的。埃文斯是美联储最可靠的政策鸽派人物之一。

埃文斯在一次会谈后告诉记者,“我不会把此描述为火烧眉毛或其他类似的事,但我要说的是,我不得不承认,(高通胀)已经持续了较长时间,局面并不像我希望的那样清楚明了;保持耐心是很难的,加息可能比我目前认为的稍早一些,也可能是我完全错了,我们需要采取行动。”

另外,亚特兰大联储主席博斯蒂克周四表示,基于就业前景的考虑,他认为美联储可能在明年年中开始加息。

博斯蒂克在接受采访时说,“现在,我们的预测表明,到明年夏天,经济中的就业岗位数量将基本达到疫情前的水平,我认为,在那个时候,我们尝试让利率政策正常化是合适的。

博斯蒂克此前表示,截至9月,有一半的美联储政策制定者认为明年加息是合适的,他也是其中一员。但他公开支持2022年中期加息还是首次。

在上个月的政策会议上,美联储官员决定开始撤回对经济的支持,到明年6月将每月1200亿美元的资产购买量逐步减少到零。

此后,一些决策者呼吁转为鹰派,加快缩减速度,以便在需要时为美联储提前升息做好准备。

埃文斯周四反驳这种观点。他表示:“我们的预期是在(缩减购债结束)之前不会升息;我们的预期是不调整(缩减购债步伐),除非看到数据出现重大变化,视情况而定。”

但交易员们已经在调整他们的预期,利率期货目前预估明年年底前升息三次的可能性高于五成。

而在9月,只有一半的美联储政策制定者认为他们需要在明年开始加息,另一半人认为更有可能在2023年首次升息。

美联储将在12月15日下一次决策会议结束时发布新的季度预测,届时将能更好地解读政策制定者的观点可能发生了多大变化。

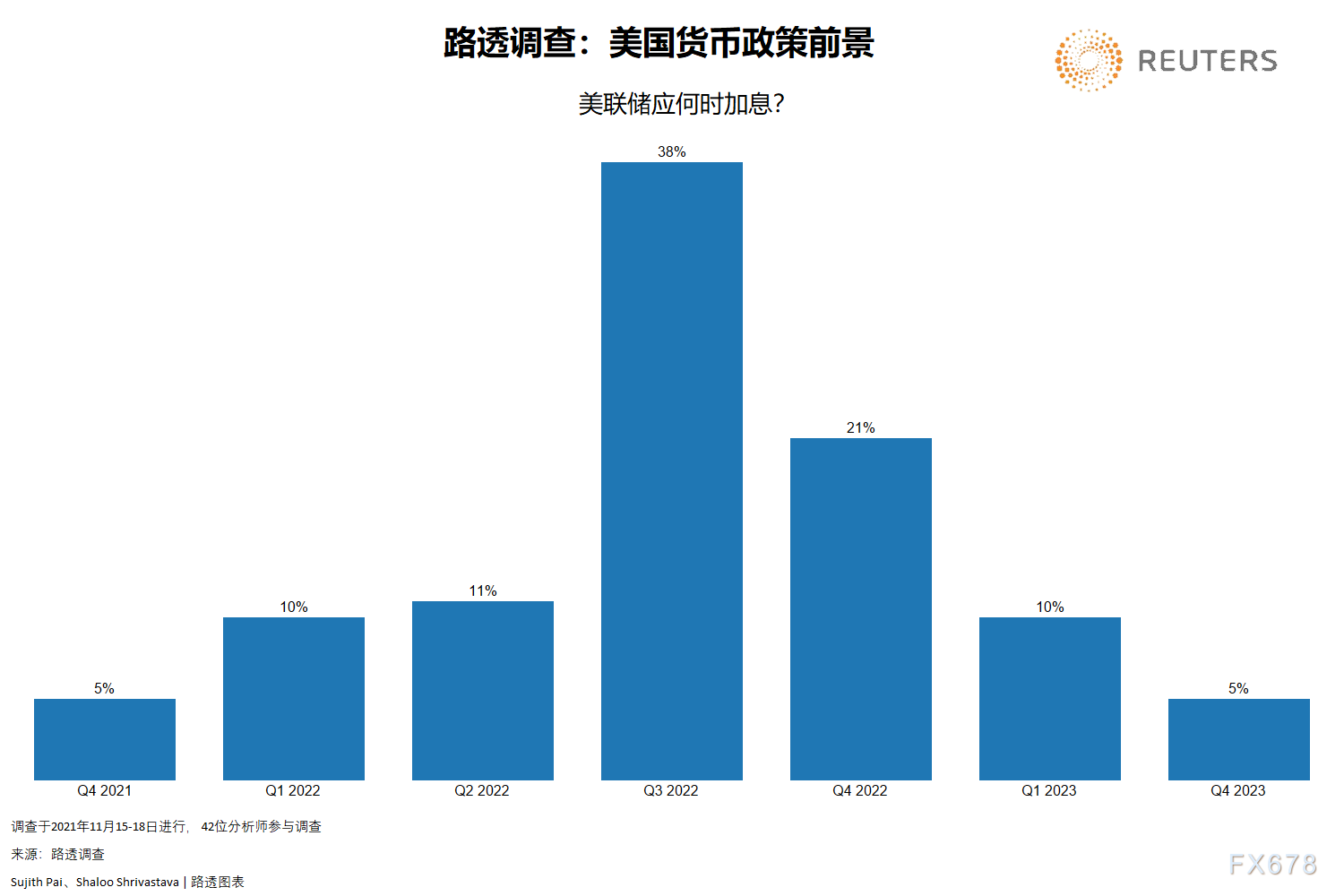

调查:美联储料明年第四季开始加息,通胀超标料持续至2024年

路透一项调查显示,美联储将在明年晚些时候加息,比刚一个月前的预期提前。

大多数受访者表示,美联储甚至应该还要更早采取行动以对抗通胀。上月美国通胀率触及30年高位,分析师称,至少到2024年通胀率都将高于美联储目标。

分析师对首次加息的预期从10月调查中预测的2023年初提前至明年,如此一来变得更贴近市场预期。

随着全球供应链的中断和就业市场的急剧改善,美联储和大多数主要央行都料将提早采取行动。

11月15-18日的调查预测,美联储将在2022年第四季加息25个基点至0.25-0.50%,随后在2023年第一季和第二季再加息两次。预计到2023年底,联邦基金利率将达到1.25-1.50%。

但是,近三分之二的经济学家,即42位中的27位,在回答关于会建议美联储应有何行动的额外问题时表示,美联储应该更早加息,在明年9月底之前。

美银证券的美国经济学家Michelle Meyer说,“成本和工资对物价的双重冲击可能让美联储感到不安。提前加息的风险正在上升,比如明年夏天。只要通胀预期在较长时间内走高,而且消费者继续对价格上涨作出负面反应,认为价格上涨将被证明是持久的,美联储就越有可能通过收紧货币政策来抑制通胀压力。”

高通胀是世界各地央行的担忧,其中一些央行已经加息或接近加息。美联储方面,预计将从本月起缩减每月1,200亿美元的债券购买量。

对于美联储的关键通胀指标--核心个人消费支出(PCE)物价指数的同比变动率,分析师普遍认为本季和下一季将保持在4%以上,是2%目标的两倍。并预计将在2022年下半年与经济增速一道放缓。

这些预测值要比上个月有所提升。

凯投宏观首席北美分析师Paul Ashworth表示,“随着短缺情况的恶化,滞胀的气息越来越浓,导致价格飙升,实质GDP增长减弱。商品和中间投入(intermediate input)的短缺终究会缓解,但至少在6-12个月内不会,但劳动力的下降似乎更为持久,表明毕竟疫情还是可能对潜在的GDP产生长期的不良影响。”

美国录得第二季经济环比年率为扩张6.7%后,预计第三季料放缓为扩张2.0%,然后本季度料增长4.8%。10月份对第三和第四季经济的预估分别为增长3.8%和5.0%。

平均而言,明年美国经济预计将增长3.9%,2023年为增长2.6%,2024年为增长2.3%。之前的预测是2022年增长4.0%,2023年2.5%和2024年2.2%。

虽然预计到2023年底失业率将在3.6%-4.3%之间,但在回答另一个问题的39名受访者中,有超过55%表示未来一年美国的消费支出将会改善。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。