多地上调管道气价格 进口成本高企气价强势或延续

发布时间:2022-04-15 作者:元大期货 点击数:

证券时报记者 赵黎昀

国际天然气价格大幅拉涨,进口LNG供应趋紧的影响,正在逐步向下游蔓延。

近日,国内部分地区按照当地实际情况,并结合天然气上下游联动机制,纷纷上调居民、非居民天然气价格。行业人士认为,气价上行主要受国内外供给趋紧因素影响,下游企业生产制造成本面临提升的同时,我国燃气价格市场化改革也获得推进。在短期内供给端难有增量的背景下,全年气价或维持强势格局。

多地上调管道气价格

草长莺飞四月天,北方冬季采暖需求已过,燃气市场也步入传统淡季。然而3月份以来,国内多地陆续出台最新气价方案,或顺价调涨,或直接沿用采暖季价格。

据上海市人民政府网站3月末发布的消息,为统筹疫情防控和经济发展,平衡上游天然气价格上涨和减轻用户负担的关系,市发展和改革委员会《关于调整本市非居民天然气销售基准价格的通知》(下称《通知》)将继续执行。2021年末发布的《通知》中,天然气发电厂及漕泾热电的销售基准价格提高0.4元/立方米,其他非居民用户的销售基准价格提高0.6元/立方米。并明确2022年1月1日起取消季节性差价。实际销售价格以政府制定的基准价格为基础,由供应企业在上下5%的浮动幅度内确定。

同样延续了采暖季价格的还有湖南。3月29日湖南发改委向长沙、株洲、湘潭等10市发改委各相关企业发布通知显示,因全球能源市场供需偏紧,地缘政治频发,进口天然气大幅度上涨,国内“三桶油”公司持续上调该省天然气供应价格,决定2022年度淡季非居民用气销售价格暂不实行新的联动调整,10市非居民用天然气销售价格继续执行2021年采暖季价格。

此外,广东韶关曲江城区居民生活用气第一阶梯销售价格,由现行每立方3.64元调整为4.3元,其它梯次销售价格同时相应调整;非居民用气销售价格由现行基准价每立方3.8元(可上浮20%,下浮不限),调整为当月销售价格按不超过上月平均购气价格确定。

而陕西大荔县人民政府网站也发布通知,从4月1日起对县城区居民用天然气第一阶梯销售价格由原来的1.88元/m3调整为2.27元/m3,其它各类各档销售价格也均有上调。

“近期确实不少地区发布了居民、非居民天然气价格调整政策。涨幅在6%-28%不等,其中仅银川市管道气价格由供暖季价格调整为淡季价格,下跌36%,与2021年淡季价格持平。”金联创分析师孙雪莲告诉证券时报·e公司记者,近日部分省份中石油2022年~2023年年度管道气销售政策已确定,据悉2022年下游用户合同气量按照该用户上一年同期实际用气量的80%~90%进行配置。此外,今年管道气合同量将执行一省一价,且上浮比例略高于去年,导致企业成本增加,且管道气供应量相对收紧。

“中石油只是其中一个代表。目前上/中/下游很多企业都在根据政策要求,市场供需变化,下游承受能力和企业自身成本等因素变动,来制定更为合适的销售或价格机制。地域不同,气质组分及气源来源不同,市场价格差异性也比较明显。近期也确实有部分地区调涨居民及非居民用气价格,主要集中在海气用量占比比较高的省份,广东、浙江、江苏等地。”卓创天然气分析师国建称,国内天然气市场特别是管道气市场发展目标就是要实现市场化。

从2021年以来,受国际大环境影响,天然气价格大幅上升,很多地方气源成本上浮明显,相应的市场零售价格很多地区也已经超过以往限定价格机制下的定价。虽然国内天然气价格上行,终端消费市场会承受较大压力,但是这个价格形势下,对国内天然气市场化改革进程也形成了很大推动。城市燃气和上游供应都在谋求更加合理的价格疏导机制,也陆续进行了各种尝试。

进口成本倒挂供应吃紧

采访中分析人士多表示,地缘政治导致国际气价高位震荡,LNG进口成本大幅增加,无疑是导致国内气价上行,供应偏紧的主因。

据金联创数据,3月东北亚现货价格均价为39.356美元/百万英热,较2月环比上涨46.94%,受俄乌冲突影响,于3月7日飙涨至84.762美元/百万英热,刷新历史纪录;3月欧洲TTF价格均价为41.644美元/百万英热,较2月环比上涨56.22%,于3月8日创造历史高点67.925美元/百万英热;3月英国NBP期货价格均价为41.055美元/百万英热,较2月环比上涨54.43%,于3月7日创造新的历史高点,为70.695美元/百万英热。同比去年3月,东北亚现货价格、欧洲TTF价格及英国NBP期货价格涨幅高达5倍之多。

“受上游LNG价格强势影响,今年管道气价格比往年水平明显上浮。我国LNG一方面来源于国内气田自采,另一方面来源是进口。目前进口LNG无论长协还是现货价格都涨幅明显,现货同比涨幅已达到600%。”国建表示,LNG进口量在国内LNG供应结构中占比能达到30%以上。其中LNG现货进口成本的上浮,导致目前国内企业进口LNG现货要承担较高额的成本倒挂风险。

他说,目前出货价格在8000元/吨多,但是进口现货成本在10000元/吨,这还不包括接收站的使用及管输成本等,这样就造成国内目前现货资源的进口意愿偏弱,今年现货进口量比往年出现显著下滑。常规年份LNG进口中,现货资源占比大致在30%左右,但今年1~3月份现货占比大约在10%。LNG整体供应在接收站端有比较明显的下降,所以目前很多西部LNG资源开始流入东部沿海市场,包括华南地区。此外,虽然目前需求进入淡季,但此前连续两年的冬季低温,国内储气库利用率是比较高的,今年的注气任务也相对增大,今年需要有充足的气保证注气任务达标,所以淡季供应也并不很充裕。所以不考虑短期疫情等因素影响,今年淡季天然气市场供应形势整体还是以紧平衡为主。

对于国内外天然气供给现状,孙雪莲也表示,由于欧洲LNG气价位于高位,吸引了众多的LNG资源抵达欧洲。据了解,欧洲已连续四个月成为美国液化天然气最大出口目的地,约占美国LNG出口量的65%。目前来看,欧洲暂无LNG供应紧缺的情况。 俄乌冲突以来,我国LNG进口价格虽然出现上升,但涨幅明显小于国际气价涨幅。这主要得益于中国进口商签订的大量中长期LNG资源。国际气价高企的背景下,中国采购LNG现货资源极少。

孙雪莲称,尽管国际气价的飙升及高位震荡对我国天然气市场价格影响不强,但在疫情叠加高气价的影响下,终端需求萎缩,加气站销量锐减,部分加气站甚至停运,陶瓷等下游工厂开工率也处于较低水平。

“天然气价格上行已经对下游形成冲击。近期就有企业反映,由于担心后期工业用气价格会持续走高,希望能够通过套保来锁定成本。但是目前国内无论LNG还是管道气都没有期货标的,所以无法实现。”宝城期货金融研究所所长程小勇也表示,燃气成本上行必然会加大对下游工业企业的成本压力。目前能源成本问题也是制造业最为头疼的问题,短期内成本传导还会持续下行。

气价强势格局或延续

市场对国内外高气价关注度提升之时,近日国内LNG价格有所回调。

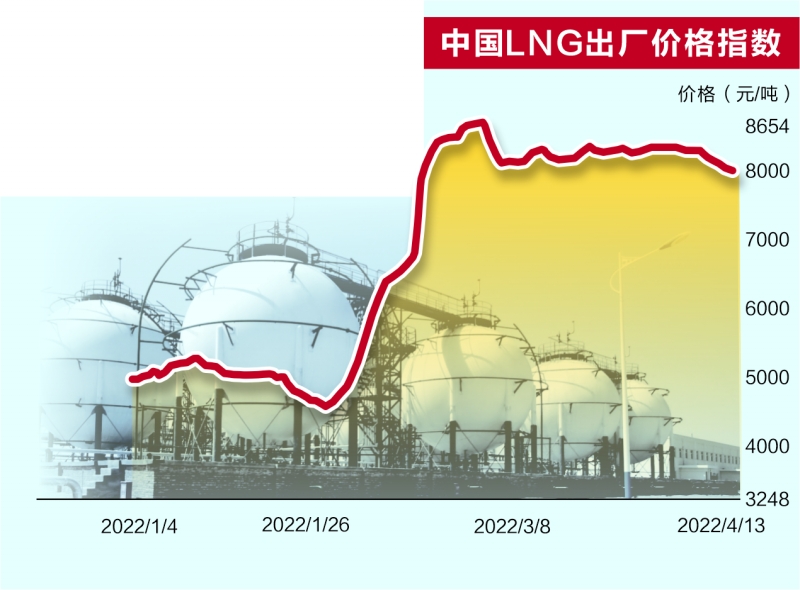

生意社分析师佟贺表示,4月11日国内液化天然气市场均价6988元/吨,较上一日下跌3.16%,同比上涨102.55%。目前公共卫生事件影响,物流依然不畅,液厂库存增加,有降价促排操作,而且供暖期结束,需求面持续弱化,国内液市行情稳中偏弱运行。

“供暖季结束,4月中国天然气市场进入传统淡季,叠加疫情及高气价影响,终端需求越发低迷,导致LNG价格承压下行。”孙雪莲表示,4月11日全国国产LNG出厂均价7477元/吨,较4月1日跌346元/吨;而受成本因素制约及4月LNG进口船期较少,接收站价格相对坚挺,LNG接收站槽批出站均价8761元/吨,较4月1日跌17元/吨。国产与进口LNG价差明显拉宽,因此国产LNG对进口LNG市场冲击明显。

“LNG市场是标准的大宗商品市场,能够比较灵敏反馈市场供需情况,所以市场关注LNG价格较多。但是LNG只是天然气的一个中间环节,在整个天然气市场占比很小,只有13%左右水平,但其价格走势在一定程度上是能够反馈国内整个天然气市场供需形势的。”国建认为,管道气供应紧平衡形势下,作为中间市场的LNG市场,其价格水平维持高位震荡也是大概率,即使有所下降,但其价格水平可能也要远高于往年同期。

近期LNG价格确实有所回落,但多是短期形势,预计幅度不会太大,时间也不会太长。近期国内因为部分地区交通管制,短期内流通效率下降,上游库存高位,降价出货意愿较强,但这不代表整个市场的价格走势。成本支撑下,后期LNG价格预计难有很大的下降空间。

他表示,今年全年看,由于上游没有什么新增的供应渠道支撑,价格水平可能整体都会高于往年。虽然近两年行业公布了很多新增LNG接收站建设项目,但是目前国际天然气供应形势下,即使接收站投产,也不一定有充足的合适成本价格下的气源供应。国际地缘政治因素下,资源供应整体偏紧。市场上出口终端的项目目前基本都是满负荷状态。而且在目前以卖方为主导的国际天然气市场上,签订价格相对低廉的进口气价格更是难上加难。虽然现在一些出口终端项目也在陆续上马,但形成产能并达产,还需要几年时间。

程小勇也认为,受地缘政治等因素影响,2022年国际气价或将持续高位运行,国内天然气量紧价高或将成为常态。去年国际天然气价格大幅上涨,但国内终端并未有明显涨价,近期才慢慢显现。国内天然气价格调整速度依然缓慢,各地调整的步伐也不一致。目前进口气价格倒挂现象明显,预计国内价格后期还会持续上行。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。