全球货币宽松基调未改 黄金仍是“抢手货”?

发布时间:2020-12-17 作者:元大期货 点击数:

来源:期货日报

COMEX黄金价格自12月以来呈现振荡的格局,月初美国财政刺激计划的预期带动黄金价格强势反弹,进入中旬以后随着美国财政刺激计划谈判陷入僵局,COMEX黄金价格在触及1879.8美元/盎司高位后踌躇不前并转向下跌,沪金2102合约则是受到400元/克关口的阻力。本周受美元疲软以及美国将出台新一轮刺激计划预期的提振,黄金价格重新反弹。短期多空交织的格局仍将延续,黄金价格上涨仍旧缺乏基础。

美元与金价齐跌

近期美元指数大幅下行至两年多以来的低位,其原因在于:一是欧美疫情恶化可能导致封锁措施在短期内进一步强化,叠加美国就业市场疲软,年底前美国出台新财政刺激的可能性增加;二是由于选举人团周一正式公布大选结果,参议院多数党领袖麦康奈尔承认拜登是当选总统;三是英国“脱欧”取得进展,叠加大宗商品价格反弹带动了英镑、欧元、澳元等非美货币上扬。

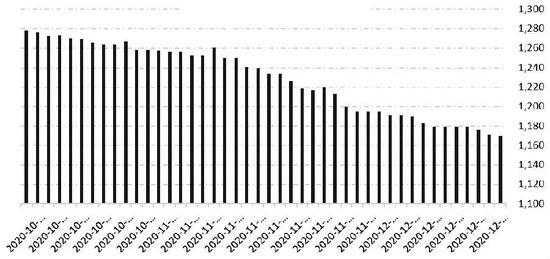

图为机构对黄金持仓仍以减少为主(单位:吨)

美元指数下行的同时,黄金价格并未受益于弱势美元而是双双下跌。从相关性来看,近3个月美元指数与COMEX黄金价格的相关性为0.469,而近一个月其相关性为0.065,说明美元指数与黄金价格不仅没有表现出负相关,同时其相关性还表现出弱化趋势。

后期来看,我们认为美国财政刺激将使得美元指数继续承压,不过美国经济基本面相比欧洲仍具有比较优势,这使得美元指数进一步下行的空间较有限。当前美元与黄金的弱相关性不具有持续性,后期有可能修复。鉴于美元指数仍将处于弱势,因此对黄金价格仍有支撑作用。

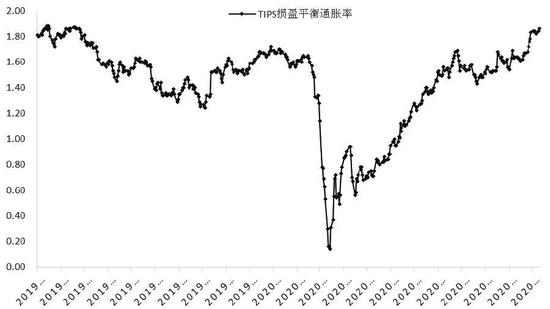

图为短期TIPS损盈平衡通胀率出现明显回升

美国财政刺激谈判进入关键期

对于此轮黄金价格下跌途中的局部反弹,我们认为美国财政刺激计划的炒作预期是反弹的主要逻辑。美国新一轮财政刺激计划自9月以来久拖不决,对黄金价格形成拖累作用。当前美国新一轮财政刺激谈判将进入关键的时间窗口,一方面圣诞节临近,美国国会将于本月21日休假至年末,本周投票如果仍无进展,新一轮财政刺激在年内通过的概率就会变得相对较低;另一方面美国总统权力处于交接阶段,同时美国两党对参议院控制权的争夺最终结果明年1月才能见分晓,在当前美国两党仍然分歧严重的情况下财政刺激方案能否通过存在变数。

我们认为短期内市场对于年底前美国新一轮财政刺激计划存在乐观预期,一旦这种预期落空则黄金价格有回落风险。

通胀预期有所抬升

从驱动因素上看,通胀预期与黄金价格呈同步变化关系。近期通胀预期有明显回升迹象,美国5年期通胀保值债券(TIPS)与常规5年期美国公债之间的收益率差,即TIPS损盈平衡通胀率12月份以来回升至1.86%阶段性高位附近。通胀预期回升,一方面是由于美国新一轮财政刺激的预期以及疫苗超预期进展提振市场情绪,投资者预期通胀上升即将到来;另一方面是近期国际原油价格出现比较明显回升,在诸多利好因素的刺激下,各机构纷纷上调了对未来油价的预期。

后期来看,我们认为随着疫苗进展以及美国经济逐步修复,美联储货币政策将进入相对稳定期,低利率水平将延续,同时拜登上台后美国新一轮的财政刺激计划料将加速,对美国通胀预期有提升作用。随着通胀的持续回升,将有利于实际利率的进一步下降,对黄金价格中长期利好。

机构对黄金谨慎观望

从近期机构持仓来看,随着全球宏观不确定性增强以及美股的高位调整,12月以来机构对黄金由原来的看空态度明显转向谨慎观望。根据世界黄金协会的数据,11月全球黄金ETF持仓出现一年来首下跌,且为历史上第二高的月度净流出。自11月以来,全球最大的黄金基金SPDR黄金ETF持仓累计减少87.52吨至1170吨,其中12月以来减仓幅度呈现边际放缓,SPDR黄金ETF减仓24.63吨,日均减仓只有2.24吨。而从CFTC持仓来看,11月CFTC黄金非商业净多头总体增加4,732手,而12月份以来累计增加25,318手。

后期来看,我们认为在美国大选落定之后市场避险需求减少的情况下,机构对黄金的配置需求将取决于两方面,一方面是以美股为代表的风险资产是否会出现回调,另一方面是美国财政刺激计划能否通过。预计机构对黄金的持仓偏向谨慎。

后市展望

短期来看,疫苗进展超预期、欧美疫情恶化、英国“脱欧”进程以及美国财政刺激计划对黄金价格共同形成扰动因素。美国总统选举落定后市场避险需求下降,机构对黄金持仓进入观察期,而弱势美元对黄金价格只是起到托底作用,因此美国财政刺激计划成为近期金银价格走势的主导因素。

本周美联储议息会议表现鸽派,对黄金价格有支撑作用,但不是对黄金价格有刺激作用,短期黄金交易的核心仍在于美国财政刺激计划。若年底前美国财政刺激计划能有实质性进展,黄金价格将获得提振,但要突破年中的高度则较有难度,疫苗进展超预期的背景下黄金价格上行将受阻。但是一旦财政刺激的预期落空,黄金价格将重新进入下行轨道。短期沪金2102合约下方第一支撑370元/克,而上方面临下行通道形成的395元/克的阻力。

中期来看,全球货币宽松基调未改,疫苗投入使用后经济复苏前景明朗化将进一步抬升,全球通胀预期将强化,而美国债务问题仍是限制美元指数反转的主要因素,黄金价格将继续受通胀预期和弱势美元的支撑。(作者单位:金信期货)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。