卓创资讯:船燃连跌两周 短期或难改僵局

发布时间:2021-07-26 作者:元大期货 点击数:

下载新浪财经APP,查看更多期货资讯和微博汇观点

卓创资讯 毕海兵

[导语] 调油原料连续两周下调,成本端支撑继续收窄,本周船用燃料油延续下行。大宗商品需求无明显提升,终端航运表现平平,船东观望情绪难消,交投维持刚需。后市来看,国际油价或弱势震荡,消息面指引有限。成本端趋弱运行,供船方面或难改目前僵持局面。

本周,国际油价呈现深V走势,周二OPEC+达成增加原油产量协议重创石油市场气氛,国际油价暴跌;对新冠病毒德尔塔变种蔓延的担忧也打压市场。而后美国库欣地区原油库存降至18个月来新低,美国成品油需求增加而库存下降,国际油价强劲上涨至每桶70美元上方。另外,股市上涨支撑石油期货市场气氛,加之担心欧佩克及其减产同盟国增产难以适合需求增长,国际油价连续上涨。截至7月22日收盘:9月WTI涨1.61报71.91美元/桶,涨幅2.29%; 9月布伦特涨1.56报73.79美元/桶,涨幅2.16%。SC2109涨10.7元/桶,报424.0元/桶。

消息面指引宽幅震荡。成本面支撑有所减弱。本周调油原料跌势为主,其中焦化料及页岩油均有下调。具体来看:

从上表中可以看出,调油原料中,焦化料及页岩油延续下行走势,其余水上油和煤柴则维持稳定。渣油来看,周二国际油价大幅度下挫,消息面利空加剧,加之部分焦化装置仍在检修,下游需求欠佳,船燃走势偏弱,调油商对高价原料观望心理居多。多空因素交织下,主营炼厂方面焦化料价格承压下跌,幅度在180-200元/吨。

需求端而言,据上海航运交易所发布的信息来看,中国沿海散货运价指数波动 有限,其中煤炭运价、金属铁矿石运价有所上涨,而粮食、成品油运价指数均呈现下跌。由此可见,终端船运仍无明显提升,且国际油价走势宽幅波动,终端船东观望情绪加重,入市操作多按需谨慎小单,整体市场成交气氛温和。

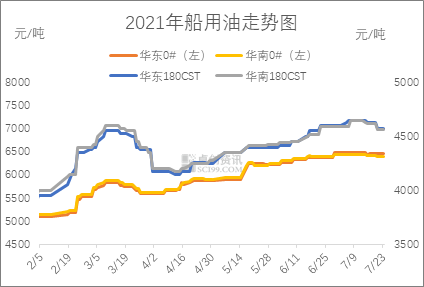

综合来看,国际油价大落大起,消息面表现十分震荡。成本端呈现下行,利空指引为主,调油商报价下行,船燃批发行情明显下跌。供船方面,采购成本继续收窄,加之需求端支撑平平,供船商为刺激出货多下调报价,整体供船成交气氛平平。据卓创资讯统计数据显示,截止到7月23日,华东地区180CST供船成交参考4500-4650元/吨,较上周五下跌50元/吨;船柴0#成交估价6300-6500元/吨,较上周五下跌25元/吨。华南地区180CST供船成交参考4530-4600元/吨,较上周五下跌50元/吨;船柴0#成交估价6300-6500元/吨,环比上周弱势收窄。区域间资源流通来看,本周南北方库提均有不同程度下调,据卓创资讯了解,截至2021年7月21日,船用油方面,华南船用低硫180CST主流成交价在4525元/吨左右,环比下跌50元/吨。山东船用低硫180CST主流成交价为4390元/吨,环比下跌140元/吨。截至2021年7月21日,南方船燃与北方船燃出厂价差135元/吨。内贸船燃运费基本稳定,广州至山东燃料油船运费在210-220元/吨(不含到厂短倒费用)。

下周来看,国际油价短期或弱势震荡,消息面支撑有限。首先看焦化料方面:部分焦化炼厂仍在检修中,船燃市场观望气氛浓郁,调油商出货存一定压力,入市采购或按需为主,因此下周焦化料下游需求改善有限。另外下周一(7月26日),国内汽柴油零售限价或兑现下调,而河南暴雨、南京公共卫生突发事件反复等影响下,下周柴油行情或维持弱势,这对焦化料亦有利空影响。但考虑到本周主营炼厂焦化料出货情况较好,库存压力有限,预计下周焦化料或稳定或窄幅波动概率较大。成本端或波动有限,下游观望情绪难消,短期交投或维持按需采购,批发行情或趋稳运行;而供船方面,终端航运需求提升不易,船东采购多维持刚需,供船行情或走势较为僵持。船柴方面,柴油弱势运行概率较大,船柴成本支撑不足,加之交投清淡,预计下周船柴或承压盘整。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。