高盛:美国释放最多6000万桶石油储备是为油价火上浇油

发布时间:2021-10-08 作者:元大期货 点击数:

稍早前美国能源部长珍妮弗·格兰霍姆提出将从美国战略石油储备(US Strategic Petroleum Reserve,简称SPR)中释放石油,并表示可能禁止美国石油出口时,油价迅速下跌,晚些时候稍有反弹。

部长是在美国汽油零售价上涨至2014年以来最高水平之时发出此番言论的,而自由派媒体也越来越多地报道,这种高企的油价或许将在明年中期选举前,对民主党构成威胁。

市场对此番言论的态度是不管三七二十一地先抛售。但隔夜,高盛发布的一项分析称,对于这种油价将崩溃的担忧是毫无必要的,因??为美国最多也只可能出售6000万桶石油,这数字对于此前高盛预期油价上涨到90美元/桶的目标而言,不会构成严重威胁。更糟糕的是,拜登政府近期一系列诡异的行为反而证明了通胀严重。高盛预计,展望未来,若油价下跌的幅度超过每桶2美元,反而可能会阻碍页岩油的开采。

并且,财经网(博客,微博)站Forexlive分析师Adam Buttony也表示,关于SPR的讨论完全是夸大其词。能源部长原话是,正在“考虑”释放战略石油储备这一方案,并且是在“所有工具都摆在台面上”的情况下。这不是一份声明,仅是对一个问题的回应。

而对于可能的石油出口禁令,高盛称其为一场灾难:

“美国禁止石油出口将进一步扩大美国与其他国家的贸易逆差,导致美元走弱,并因此使得国内出现输入型通胀。”

高盛的Damien Couravlin在评论美国能源部释放SPR的可能性时指出:

“鉴于全球石油市场将从2023年起面临结构性短缺,这种做法对油价产生的拉低作用只会是暂时的。”

更糟糕的是,任何会进一步减缓美国页岩油开采的价格下跌,都会导致来年美国天然气价格大幅上涨,如果民主党现在先抑制油价来挽救中期选举,他们就有可能要牺牲掉2年后的总统大选。

最后,高盛认为石油出口禁令会产生非常现实的结果,因为这道禁令将“将会严重干扰美国石油市场,可能对除布伦特原油价格以外的其他零售燃油价格产生上涨的影响”。

以下是高盛的详细报告:

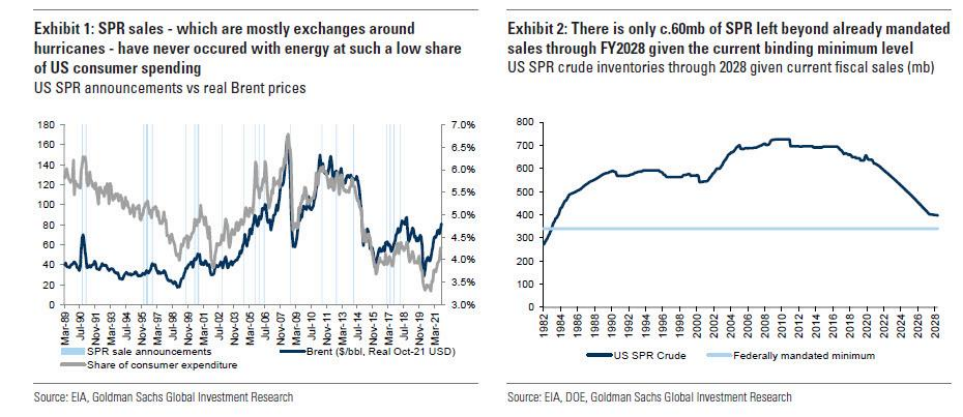

1.对于释放SPR有几个先例:2011年阿拉伯之春期间的紧急出售,以及2000年克林顿政府在总统大选前的特殊情况。其他情况下出售战略储备,要么是因为飓风袭击、释放出售的测试或者是有计划地减库存销售。除了降低油价的动机之外,这次释放消息的发布时机也令人感到惊讶。尽管油价今年以来已大幅上涨,但远未达到历史平均水平,自2000年来,每次出售战略储备时,经通胀调整后的布伦特原油的平均价格大约在93美元/桶。此外,即使布伦特原油价格达到90美元/桶,能源支出目前仅占到美国消费者总支出的4.5%,过去进行储备销售时,能源支出至少达到了总支出的5.5%~6%以上。

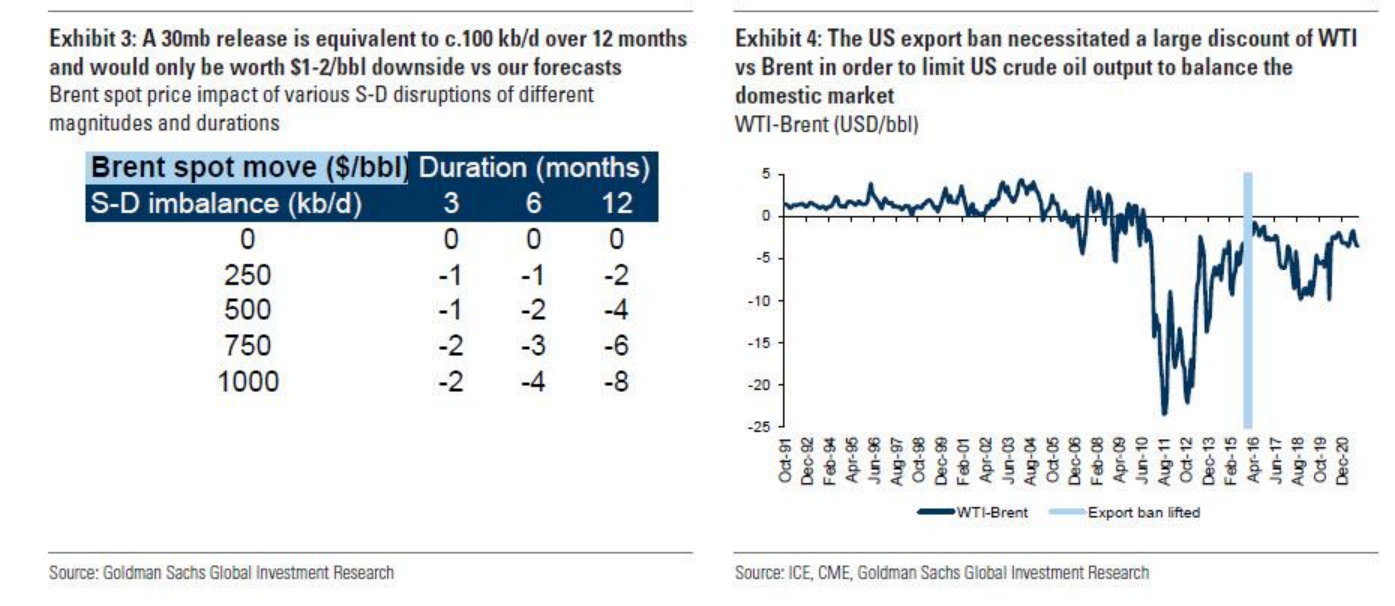

2.用这种销售方式为油价进行降温,效果可能只是温和且短暂的。从总体库存来看,美国的SPR有6.18亿桶,而目前预计到2028财年的库存将为4.02亿桶(按目前财政预算估计)。而释放6000万桶SPR以供销售,将导致对我们(即高盛)此前预期的布伦特原油90美元/桶的石油,产生至多3美元/桶左右的下行影响。虽然最低库存限制可能被调整,但近期煤炭价格的快速上涨时刻提醒人们持有战略储备物资的重要性,尤其是在石油供应不足的情况下,即使在本世纪30年代石油消费量下降,期间石油市场仍然可能会供给不足。由于出售SPR无法抵消意外情况造成的油价上涨(譬如飓风、战争、制裁等),即便维持当前的开采量,也将无法进一步阻止全球石油市场从2023年起进入结构性短缺。

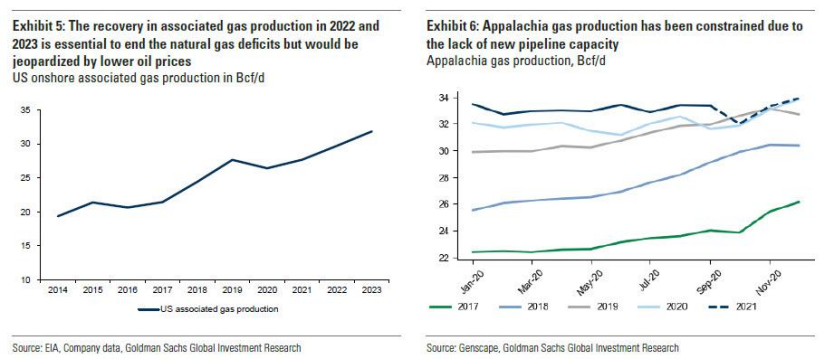

3.虽然释放SPR被认为可补充页岩气开采的缓慢和欧佩克增产不足导致的供应短缺,但我们预计这种行动可能最终会导致通胀。例如,若油价的投机性活动造成的下跌幅度超过每桶2美元时,可能会阻碍页岩油开采的复苏。这将导致对欧佩克的产能产生更大的依赖,进一步降低美国页岩油服务能力,价格反弹会使得页岩油的增产更为敏感,最终导致全球石油市场产生对页岩油开采的需求。此外,这类行动将导致美国天然气价格大幅上升。具体而言,对任何延缓页岩气开发的行动,都将降低明年天然气的产量。由于缺乏备用管道限制了输送量,从而限制了其他盆地(阿巴拉契亚,海恩斯维尔)提高页岩气的增产,进而会推高美国天然气的价格。

4.释放SPR或将限制石油和天然气的出口,让美国能储存更多这些碳氢化合物。然而,这种生硬的工具可能会造成巨大的价格扭曲,因为美国的出口限制压低了WTI原油相对于布伦特原油的价格以平衡国内市场。这也会对产品市场产生连锁反应。具有讽刺意味的是,美国仍然是一个汽油的净进口国,汽油产品需要在价格上摆脱布伦特原油市场的影响,以刺激石油能够得到持续的供应。

5.全球原油产品或因限产而品质欠佳。由于供应不足,市场会寻求利用国外更简单的设施对原油进行加工,以生产更多的柴油、燃料油和质量较差的石油副产品。除此之外,美国禁止能源出口将进一步扩大该国的贸易逆差,可能会导致美元走弱,从而引发输入性通胀。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。