俄乌紧张局势推动,原油大幅收涨再创七年新高,哪些行业或将受益?

发布时间:2022-02-12 作者:元大期货 点击数:

财联社2月12日讯,白宫警告俄罗斯可能即将入侵乌克兰之后为能源市场带来提振,原油期货收盘走高,再创七年新高。

3月份交割的西德克萨斯中质原油上涨3.22美元,涨幅3.6%收于每桶93.10美元。令本周美国基准原油上涨0.9%,也是自2014年9月以来最高收盘价格。ICE欧洲期货交易所4月份布伦特原油价格上涨3.03美元,至每桶94.44美元,涨幅3.3%,本周累计上涨1.3%,同创2014年9月以来的最高水平。

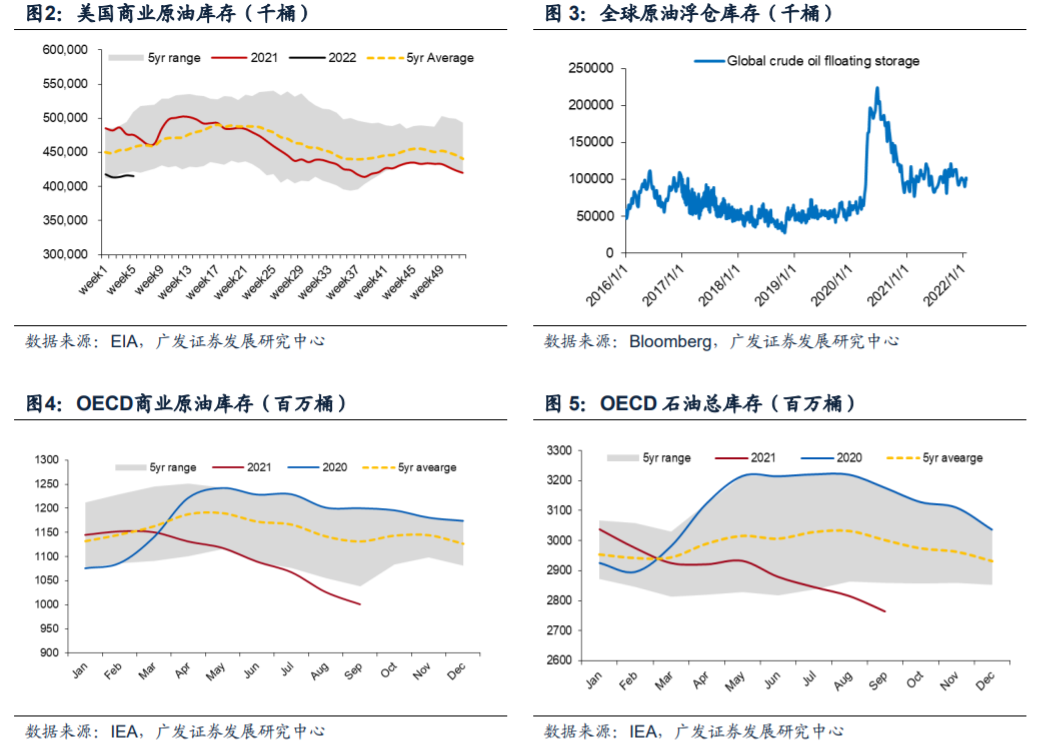

2020年上半年,全球原油库存受疫情冲击影响而大幅攀升至历史高位。2020年下半年以来,在OPEC+等主要产油国合力减产的推动下,全球原油进入主动去库存,当前时间美国商业原油库存,OECD商业原油库存,OECD石油总库存均已降至五年均值以下。数据显示,美国商业原油库存降至4.15亿桶,为2016年以来的同期最低水平。OECD陆上原油库存降至10.01亿桶,为2015年以来的同期最低水平。同时全球海上原油浮仓库存也大幅下降,自2020年疫情期间高点2.24亿桶降至1.00亿桶的水平,虽然较疫情前仍更高,但整体库存已经降至合理水平。

此外,地缘事件及其他外部因素进一步威胁供给。2021年底以来地缘事件频发,对原本偏紧的原油市场供给带来额外的压力,进一步威胁供给的释放,促使价格上行。2022年1月5日,哈萨克斯坦最大城市阿拉木图发生冲突,多地爆发抗议示威;2022年1月17日,也门胡塞武装向阿联酋阿布扎比和迪拜境内多个重要敏感目标发动袭击,连续制造油罐车爆炸和机场起火事件;2022年1月24日,也门胡塞武装向沙特和阿联酋境内发射多枚导弹和无人机袭击;2022年1月底,俄罗斯与乌克兰爆发冲突。涉及产油国的地缘事件频发,进一步推动原油价格上行。

广发证券研报指出,从供需层面看,供给端紧张局势短期难以缓解,现货或将持续紧张一段时间,且当前供给端受低库存与低上游投资影响,供给端弹性较小,频发的地缘事件与其他外部因素或将使得供需基本面进一步紧张,原油价格仍存在上行动力,当前油价对化工行业的不同产业链环节影响各异。

广发证券建议关注原油价格上行带来的投资机会:

(1)上游资源行业,直接受益于原油价格回升,产业链标的包括中国海洋石油(H)等。

(2)煤化工行业与轻烃路线,原油价格上涨有望从成本端推升化工产品价格,煤化工行业受益于原油价格上涨,油煤价差扩大带来的利润增长。轻质原材料制烯烃同样受益于原油价格上行带来的价差扩大,产业链相关标的包括:卫星化学,华鲁恒升(600426),宝丰能源(600989)等。

(3)油服与油气设备。

(4)价格低位的石化下游产品,如涤纶长丝(桐昆股份(601233),新凤鸣(603225)等)。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。