低库存引发连锁反应!油市出现近30年来最为看涨的信号

发布时间:2022-02-17 作者:元大期货 点击数:

全球经济从新冠疫情中迅速复苏,而主要石油生产国拒绝更快增加产量。全球石油库存正处于多年来最紧张的水平。

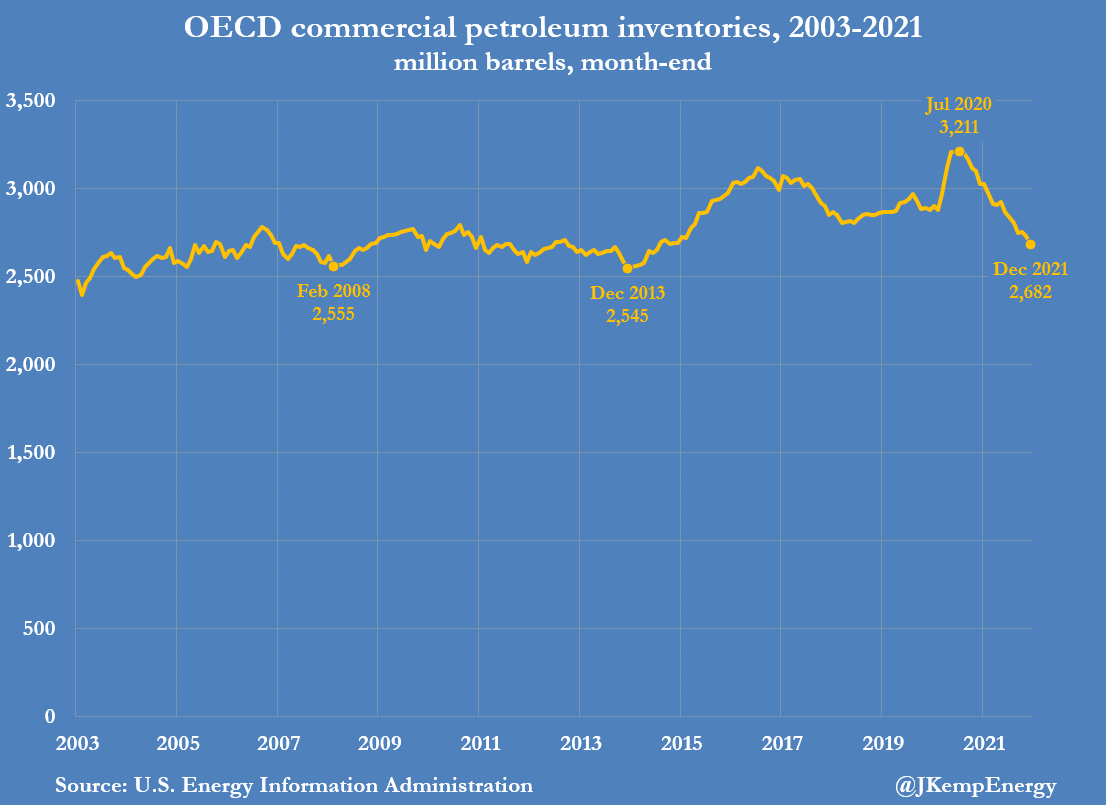

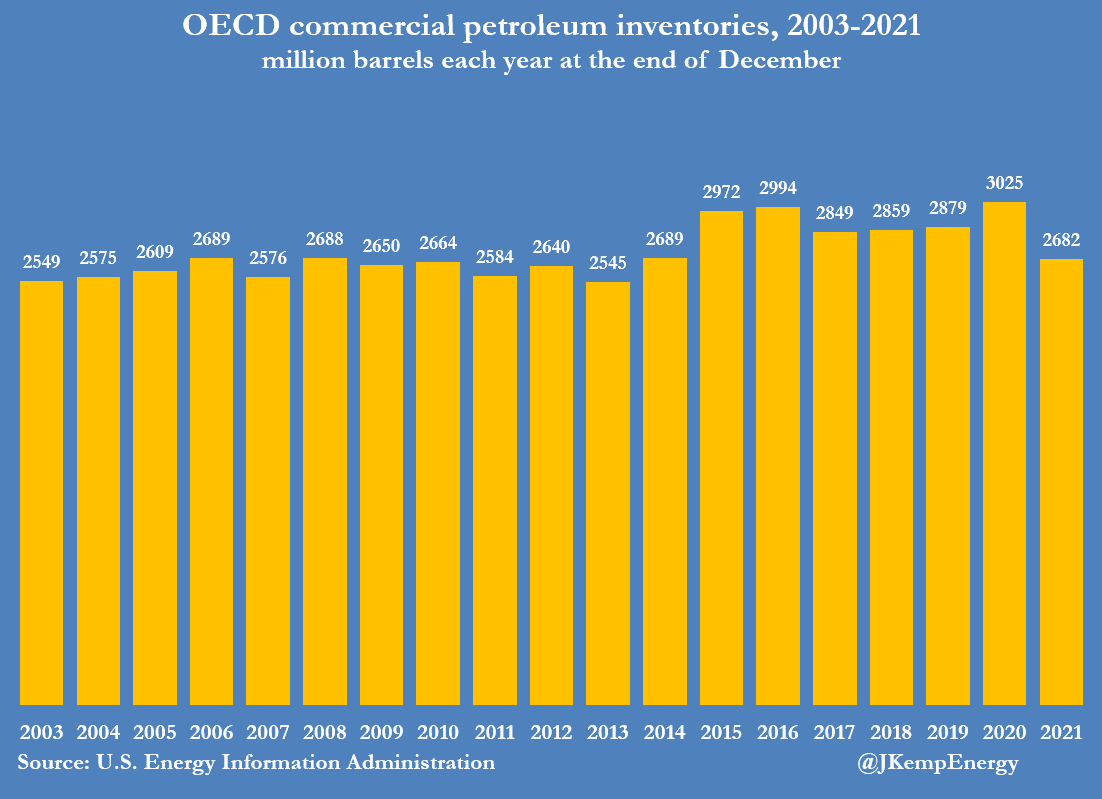

数据显示,截至2021年12月底,经济合作与发展组织(OECD)的商业原油库存总量为26.8亿桶,低于2020年7月的32.1亿桶。

自2020年第一波疫情达到病例峰值以来,原油库存以数十年来最快的速度下降,并于去年年底达到了2013年以来的最低季度水平。

据美国能源信息署(EIA)数据,截至12月,经合组织的商业原油库存比前五年(无论是否将疫情年份算进去)的季节性平均水平低约8%。

近几十年来,石油库存从未出现过如此迅速的消耗。EIA在月报中指出,1月和2月的全球库存预计将进一步下降。

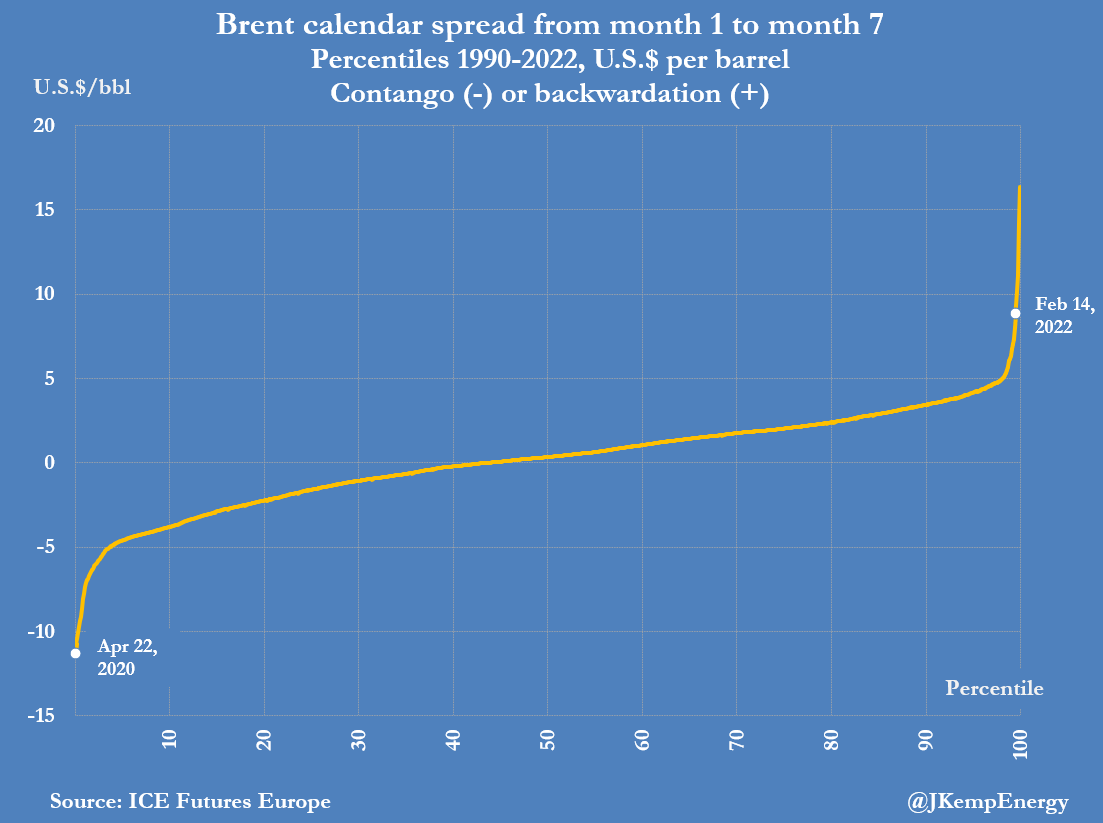

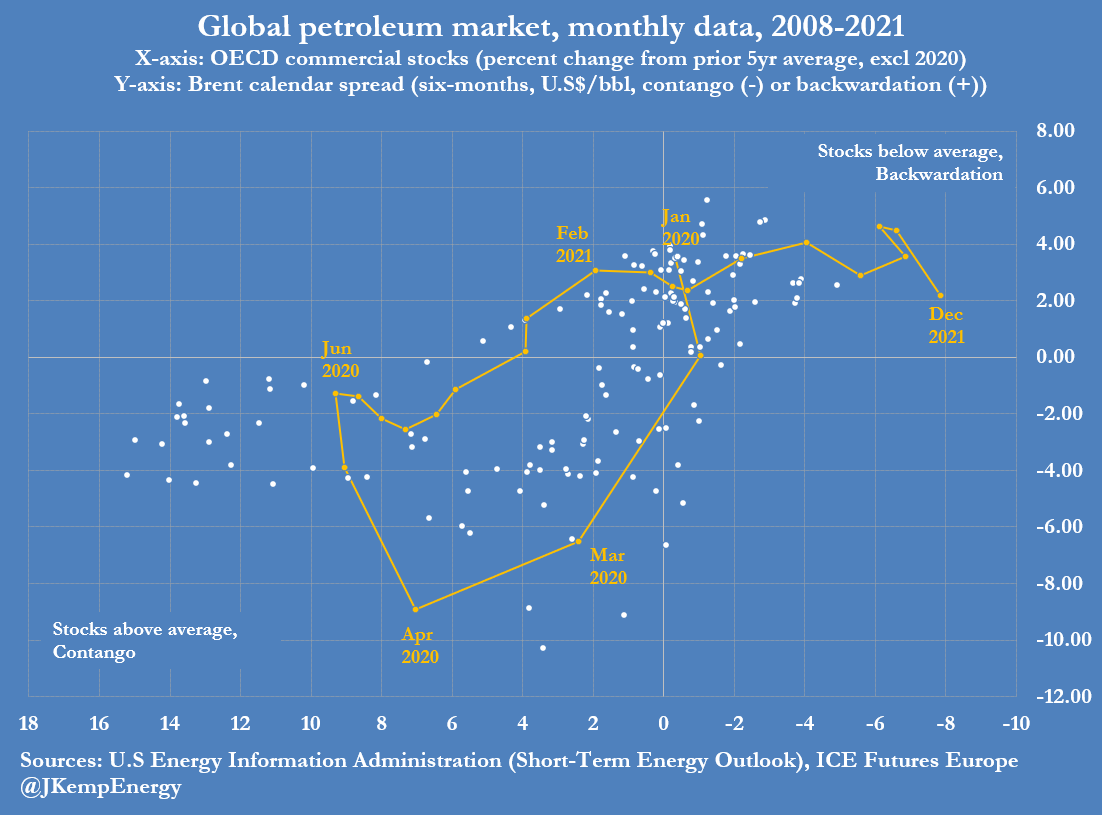

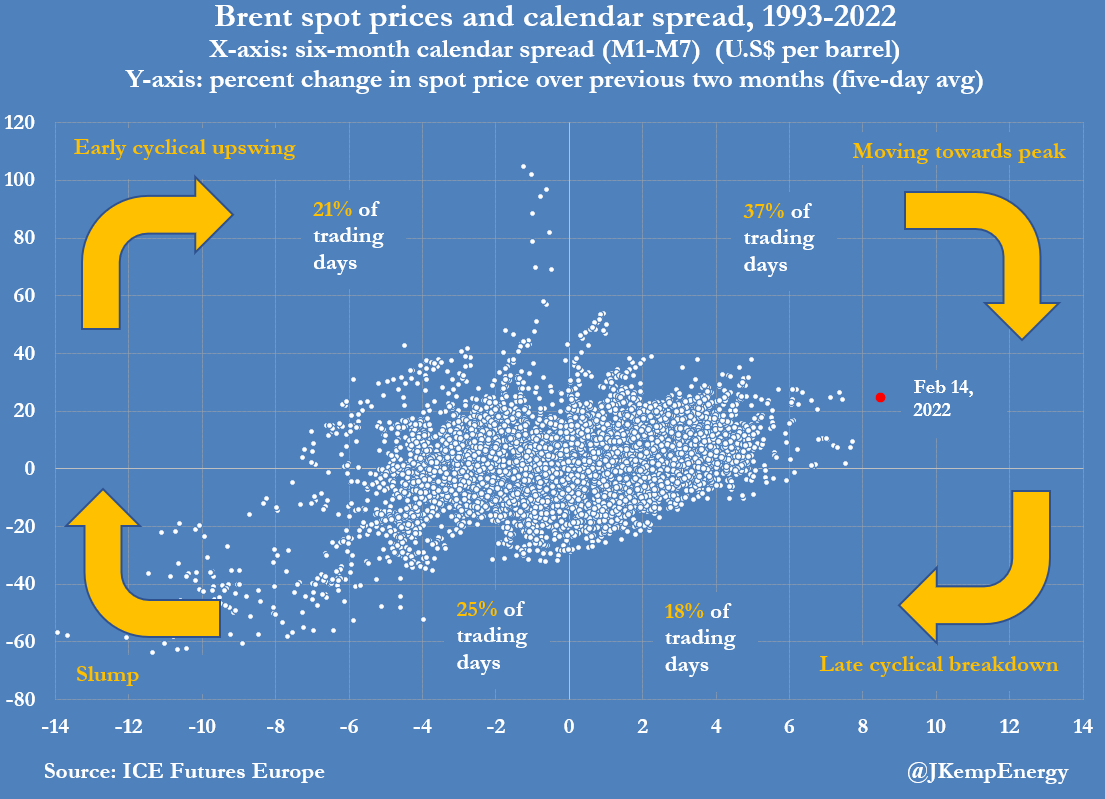

低库存的问题导致近期的石油期货价格和日历价差双双飙升,也反映出了市场对充足石油供应的担忧。

随着最新一波疫情的消退,其对全球经济增长或石油消费的负面影响减弱,布伦特原油近月期货价格在过去两个月里上涨了约25%。与库存水平密切相关的布伦特原油6个月期的现货溢价,在本周已飙升至每桶逾8美元,高于自1990年以来99%交易日的水平。

能源分析师John Kemp指出,考虑到快速上涨的近月期货价格和高企的现货溢价,这至少是自1993年以来的最为看涨的市场信号。

油市供应紧张

低水平且不断下降的库存是需求过剩和供应不足的信号,给价格带来持续的上行压力。

在需求方面,尽管疫情反复出现,商业活动和国际客运航空方面的限制依然存在,但全球经济增长仍快于预期。

消费者和企业的支出仍然集中在制造业上,这些产品的生产和运输需要更多的石油,而不是感染风险更高的线下服务业。

在供应方面,尽管承受着来自消费国政府的压力,沙特和其他欧佩克+主要成员国拒绝更快地提高产量。欧佩克+拒绝了增加石油供应的呼吁,并一再表示,由于新一波疫情的影响,消费增长放缓将给油价带来下行风险。

然而,尽管出现了疫情浪潮,但消费增长并未放缓,导致市场长期供应不足,并推高了价格。

在中东以外,欧佩克+的非洲、拉丁美洲和欧亚大陆的许多成员国在经历了数十年的投资不足、管理不善、腐败和内乱后,想要快速增产仍是难事。

除此之外,伊朗和委内瑞拉还受到美国的制裁,削弱了它们增加生产和出口的能力。

与欧佩克+国家一样,美国页岩油生产商一直抵制增产的呼声,将油价上涨带来的收入以更高的股息和股票回购的形式返还给股东,而不是拿去开发新的石油项目。

在这个本已供应紧张的市场,俄??罗斯与北约(NATO)在乌克兰问题上的对峙,增加了人们对俄罗斯石油出口可能受到干扰的担忧,这将进一步消耗库存。

石油前景

石油库存的持续耗竭显然是不可持续的,在近期必须通过加快生产增长、减缓消费增长或两者兼而有之来提升库存。

更快的增产可能来自美国页岩生产商、中东地区的欧佩克+成员国、或者放松制裁后的伊朗和委内瑞拉。

消费增长的放缓则可能来自高油价抑制需求、商业周期自发放缓、美国利率上升、或者是石油消费国经济的周期性放缓。

对于政策制定者和石油业领袖来说,上述任何一种情况都不会让他们感到舒服,但为了稳定和重建库存水平,至少其中一些将不得不实现。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。