谁能填充目前石油市场缺口,欧佩克还是伊朗?

发布时间:2022-03-24 作者:元大期货 点击数:

俄罗斯入侵乌克兰已经整整一个月了,石油市场仍然像以往一样动荡,目前尚不清楚直接且自发的制裁将如何影响俄罗斯的原油产量和全球石油需求。

在市场波动引发的投机平仓导致油价从3月7日的高点下跌30%之后,油价在过去一周大幅上涨。布伦特原油在本周三收盘重新站上120美元关口,较3月16日盘中的低点已涨近25美元/桶。

不过,波动率仍然很高。渣打银行大宗商品分析师称,布伦特原油30天期的年化实际波动率上升了10.1个百分点,至72.8%的21个月高点,而10天期的波动率上升4.9个百分点,至108%。

随着头寸调整和市场拥挤程度明显减轻,原油价格已开始再次上涨。然而,市场专家似乎无法就油价走势达成一致,主要能源机构对俄罗斯石油产量的看法存在巨大分歧。

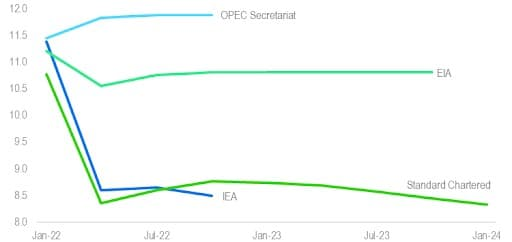

机构对石油供需前景的预测截然不同

欧佩克和美国能源信息署(EIA)对俄罗斯原油前景最为乐观,而国际能源署(IEA)和渣打银行则不那么乐观。

最新预测来自IEA在3月16日的报告,IEA警告说,潜在的全球石油供应冲击,俄罗斯石油产量可能在下个月减少约300万桶/日。

在最新的月度报告中,IEA预计,由于俄罗斯消费减少和油价上涨,2022年的需求增速将减少110万桶/日,至210万桶/日,需求增速的下降主要来自俄罗斯(43万桶/日)、美国(18万桶/日)和中国(7万桶/日)。

EIA比IEA更保守,将2022年的石油需求增速预测下调了41.5万桶/日,至313万桶/日,并将2023年的预测上调了7.7万桶/日,至195万桶/日。欧佩克则维持其2022年需求增长预测在415万桶/日,不过同时承认潜在需求风险较大。

而渣打银行则对俄罗斯的前景更加悲观。在3月9日的报告中,渣打银行将其对2022年的石油供应预测下调至194万桶/天,比2月份的预测低了近100万桶/天。

供应大赤字

渣打银行表示,持续的制裁使得消费者继续不愿从俄罗斯购买产品,再加上资本、设备和技术的短缺,俄罗斯的原油产出至少在未来三年内继续受到抑制。该行的大宗商品专家预测,俄罗斯的产量下降将在2022年第二季度达到峰值,达到230.6万桶/日。

假设当前每月增产40万桶/日的欧佩克协议继续、伊朗的原油出口没有增加,且美国产量年增长仅略高于150万桶/日,渣打银行认为,在当前非常低的库存水平下,第二季度还需要200万桶/日的额外供应,才能缓解俄罗斯石油所造成的混乱,并帮助石油市场在2022年剩余的时间里实现再平衡。

渣打银行特别指出,只有欧佩克才能弥补巨大的供应缺口。

渣打银行估计,伊核协议的恢复可能会在2022年下半年增加120万桶/日的产量,但仍然留下了一个巨大的缺口,而只有那些拥有闲置产能的欧佩克成员国,特别是沙特和阿联酋,才能实际填补这个缺口。

此外,美国页岩油产量大幅增加的前景并不乐观。根据贝克休斯的最新调查,美国石油钻井总数下降了3台至524台。最新的EIA钻井产能报告显示,2月份二叠纪盆地完井量增加了13口至429口,比2019年平均水平低了48口;已钻但未完井(DCU)的数量在2月份下降了86口至1396口。考虑到目前较低的钻井数,美国生产商需要大幅增加钻井活动,以维持目前的产量。

根据渣打银行的数据,俄罗斯对欧洲的石油出口会降至零不一定会促使中期油价过热,但前提是大量战略库存的释放缓解了第二季度的混乱局面,而且欧佩克的产量也大幅增加。

后者的前景取决于伊朗的核谈判是否达成协议,以及关键的欧佩克成员国(尤其是沙特、阿联酋、科威特和伊拉克)是否有足够灵活的政策思维,不再坚持当前增产速度较慢的欧佩克协议。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。