INE原油收盘下跌,全球经济增长预期的担忧给油价压力

发布时间:2022-04-20 作者:元大期货 点击数:

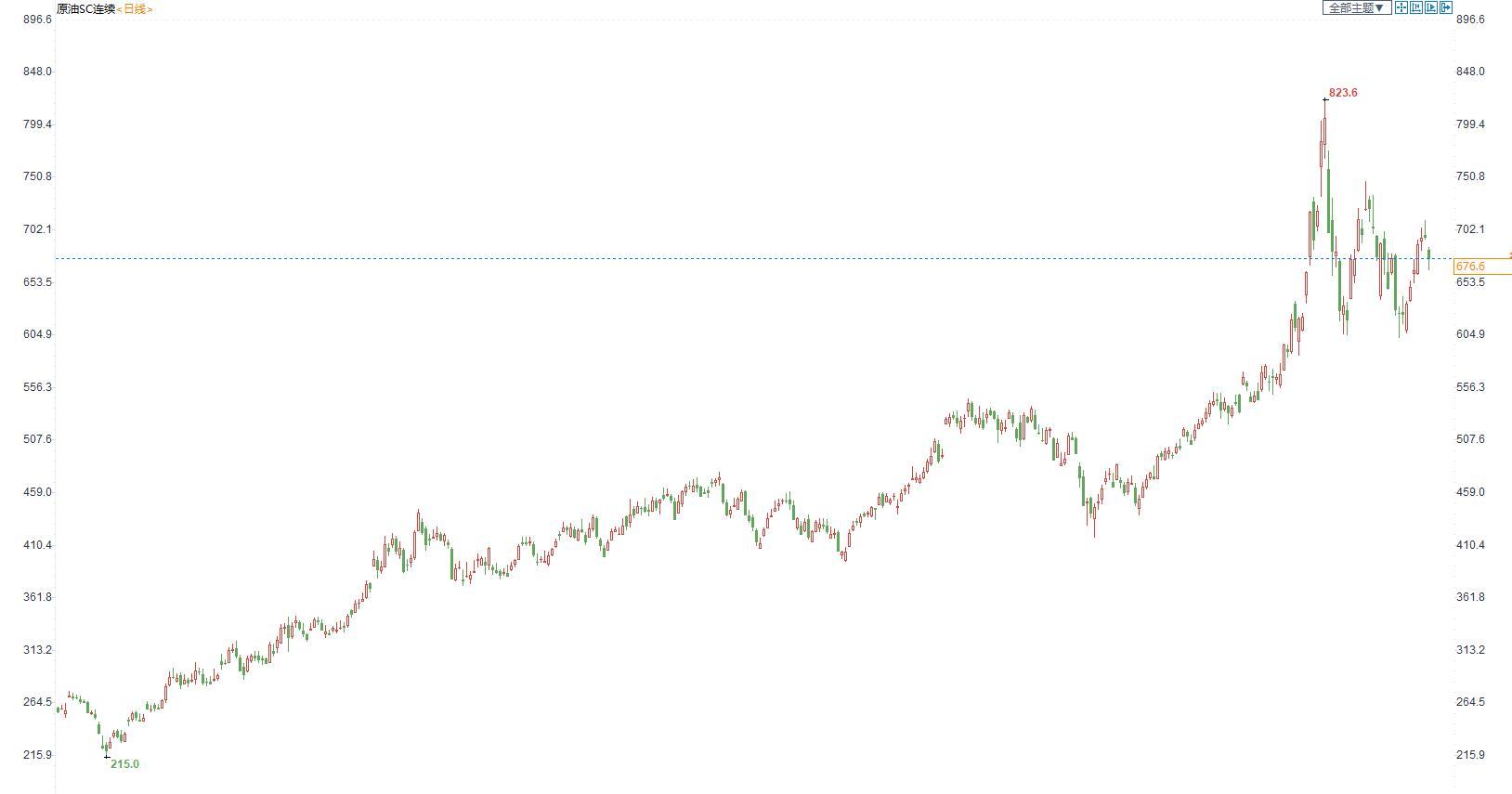

周三(4月20日)上海原油价格收盘下跌25.5元,跌幅3.63%。主力合约2206终盘收于676.6元/桶,跌25.5元/桶。油价收盘上小幅下跌,整体维持震荡格局。市场在全球原油需求下跌,和俄乌冲突造成的供应危机中,寻找平衡点。

期货合约和成交情况一览

交易综述与交易策略

(INE原油日线图)

交易逻辑:IMF下调全球经济增长预期,且疫情担忧和能源储备的释放给油价压力。不过,俄罗斯原油出口受阻,欧佩克不愿意增产等因素支持油价。油价整体维持区间震荡的格局。

技术面来看,油价维持震荡,但当前价格仍然运行在长期均线上方,主要技术指标都偏向多头。投资者以逢低吸纳为主。

阻力位:INE原油711.0,美油112.86

支撑位:INE原油654.0,美油103.81

中国及海外消息

外媒:IMF下调今年全球经济增长预期至3.6%

国际货币基金组织IMF 昨晚公布了未来经济增速的最新展望,全球:将2022 年经济增速预测从4.4%降到3.6%,将2023 年从3.8%降到3.6%,美国:将2022 年从4.0%降到3.7%,将2023 年预测从2.6%降到2.3%,亚洲新兴和发展中经济体:将2022 年从5.9%降到5.4%,将2023 年从5.8%降到5.6%,俄罗斯:将2023 年从增长2.1%降到萎缩2.3%。

我们将全球原油需求增速/全球GDP 增速定义为“全球原油需求/GDP 弹性系数”,2000-2019 年期间弹性系数在0.25-0.90 之间,这20 年平均值为0.52,2020 年由于疫情对交通领域冲击过大,弹性系数高达2.38,2021 年随着交通、化工等领域用油持续修复,弹性系数降低至0.96。

考虑到2022 年处于疫情后修复阶段,我们预计弹性系数将进一步降低至0.7 左右,根据对IMF 对全球2022 年经济增速预测从4.4%降至3.6%,我们预计2022 年全球原油需求增速将从3.08%下滑至2.52%,对应2022 年原油需求增量为250 万桶/日,下调了60 万桶/日。

考虑到2023-2025 年全球经济将基本恢复至疫情前水平以及全球能源消费结构石油比例将逐步下降,我们预计2023-2025 年原油需求/GDP 弹性系数将逐步回落0.5 以下,低于2000-2019 年中枢水平。根据对IMF对全球2023 年经济增速预测从3.8%降至3.6%,我们预计2023 年全球原油需求增速将从1.9%下滑至1.8%,对应每年原油需求增量约150 万桶/日左右。

中国海油: 2022 年4 月21 日(周四)正式上市

产能周期引发能源大通胀,继续看好原油等能源资源的历史性配置机会。我们认为,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球将持续多年面临原油紧缺问题,2022 年国际油价迎来上行拐点,中长期来看油价将长期维持高位,未来3-5 年能源资源有望处在景气向上的周期,继续坚定看好本轮能源大通胀,继续坚定看好原油等能源资源在产能周期下的历史性配置机会。

印度将俄罗斯所有主要品级原油买了个遍

尽管美国已经发出警告,但印度仍在加倍抢购俄罗斯原油,并且将俄罗斯所有主要品级的原油都买了个遍。据印度炼油厂官员和贸易商称,为了获得更好的价格,该国国有炼油厂正在考虑私下谈判的交易,而不是通过公开招标购买俄油。

印度已经购买了所有主要等级的俄罗斯原油,包括从俄罗斯西部港口运出的旗舰产品乌拉尔原油(Urals),以及从远东运出的ESPO混合原油(该品种的原油通常备受中国炼油商青睐)。

长期以来,印度的能源需求有八成都依赖进口,是世界第三大原油进口国和消费国。印度商务部统计数据显示,2020—2021财年,该国原油日均需求量约为500万桶,全年总原油消费量约为18.2亿桶,原油进口量达到了14.4亿桶。

印度与俄罗斯有着长期的贸易关系,包括从俄罗斯大量购买武器。而当前正处于一个特殊的时点,俄罗斯正在应对来自欧美国家的金融制裁,印度抢购俄油充实了“俄罗斯金库”,从而可能削弱西方对俄制裁的影响。

美国总统乔?拜登上周对印度总理纳伦德拉?莫迪表示,美国已准备好帮助印度实现能源进口多元化,但西方国家针对俄油的一些制裁,使俄油变得廉价而诱人。在两位领导人会晤之前,拜登高级经济顾问于本月早些时候发表了更加尖锐的评论,他表示,美国已经警告印度不要与俄罗斯结盟。俄乌冲突加剧了通胀,并将基准原油期货推升至每桶100美元以上。

利比亚内乱再起,影响产量约50万桶/天

4月17日和18日,利比亚两个主要油田接连因不可抗力将暂停生产活动,其中Sharara是利比亚最大的油田,日产量为30万桶,另一个受影响的是EI Feel油田,日产量为6.5万桶,这两个油田的损失量接近40万桶/天,另外示威活动也在向其它油田和港口扩散,预计总影响量约50万桶/天。

本次的不可抗力依旧与其缺乏统一政党而导致的内乱相关,利比亚IOC表示本轮不可抗力可能会涉及到停止出口等政策,地缘因素带来的供应端扰动仍在持续。

机构和分析师观点

国信期货原油:全球经济增速预期下调 油价大幅回落

国际货币基金组织(IMF)19日预计2022年全球经济将增长3.6%,比1月份预测值下调0.8%。供应方面,利比亚和俄罗斯石油供应减少仍然可能再次推高油价。市场继续关注局部地缘局势以及对俄罗斯石油禁运的可能性。法国财政部长周二表示,欧盟层面的俄罗斯石油禁运正在进行中。技术面,油价谨慎维持反弹格局。操作建议:轻仓持有多单。

国泰君安期货研报原油:实际利率飙升,回调或延续

昨夜,内外盘油价打破震荡格局,一度大幅下跌逾5%。IMF下调全球经济需求增幅预测以及美联储再次给出年内加息225个基点抑制通胀的表态均引发了市场对于通胀拐点或将到来的预期,带动实际利率飙升。美债收益率、美元指数均出现大幅上涨,带动大宗商品、黄金纷纷回调。我们此前曾阐述,市场当前对于油价分歧的核心在于短期是否需要先释放流动性快速收紧的利空,一旦市场对俄乌冲突短期升级的预期被证伪,盘面则很有可能复制2021年11月的走势释放流动性收紧下的下行压力。

回调一旦触发,很有可能迅速降低通胀预期,并在美联储激进缩表态度并未转变之时促成实际利率的进一步走强,强化油价的下行驱动。因此,在回调风险初步释放后,4月剩余交易日依旧需警惕这种下行驱动的形成,油价短线或仍有下跌空间。当然,当前原油市场供应依旧紧缺,海外天然气价格高企、柴油裂解高位就是最好的印证。我们也不认为整个二季度油价均价会出现大幅回落,低库存、低供应下大概率保持在高位,在二季度的大部分时间里也依旧需要长期防范油价的上行风险。如果油价如期出现阶段性回调,趋势策略上看则将是逢低多单边、月间正套的好机会

小摩:若欧盟立即全面禁运俄罗斯原油,油价可能触及185美元

如果欧盟停止进口俄罗斯石油是认真的,那么它可能必须要付出一些代价。摩根大通警告称,立即全面禁运俄罗斯石油可能会造成每天超过400万桶的供应缺口,这将推动布伦特原油价格上涨约65%,达到每桶185美元。分析师Natasha Kaneva表示,也没有足够的需求或时间将这些原油的重新定向到印度。

Kaneva补充说,在大约四个月内逐步淘汰俄罗斯石油,类似于针对俄罗斯煤炭供应的做法,可能会获得成功而不会显著影响价格。该行预测的主要情境要保守得多,估计俄罗斯对欧洲的供应降幅只有一半,到年底时的日供应量减少幅度约210万桶。

实际上,放弃俄罗斯石油的过程比最初预期的要慢。该行预计,本月俄罗斯的原油日出口量将下降150万桶,比最初预测的少25%。退出与俄罗斯公司的协议--通常是长期合同--需要时间。但如果俄乌冲突的恐怖程度刺激欧盟采取更激烈的行动,那么供应、进而是消费者受到的冲击可能会大得多。

信达证券:原油市场风险因素

全球新冠疫情再次扩散的风险;新能源加大替代传统石油需求的风险;OPEC+联盟修改增产计划的风险;OPEC+产油国由于产能不足、增产速度不及预期的风险;美国解除对伊朗制裁,伊朗原油快速回归市场的风险;美国对页岩油生产环保、融资等政策调整的风险;全球2050 净零排放政策调整的风险。

天风期货研究所:地缘起波澜,供应难谈稳

核心观点:高波动,宽幅震荡,易涨难跌欧盟可能考虑对俄罗斯石油实行分阶段禁运制裁,托克、印度等贸易商和国家也表示可能在5/6月后减少对俄原油的购买,制裁加码,断供风险再次上升。另外利比亚内乱再次导致供应将损失约50万桶/天,地缘带来的供应问题仍是主要逻辑。整体维持宽幅震荡,易涨难跌的观点,方向走势关注对俄制裁进展、伊核协议进展、以及实际抛储情况的预期差。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。