INE原油震荡交投,市场在供应和需求都减少的背景下权衡

发布时间:2022-06-21 作者:元大期货 点击数:

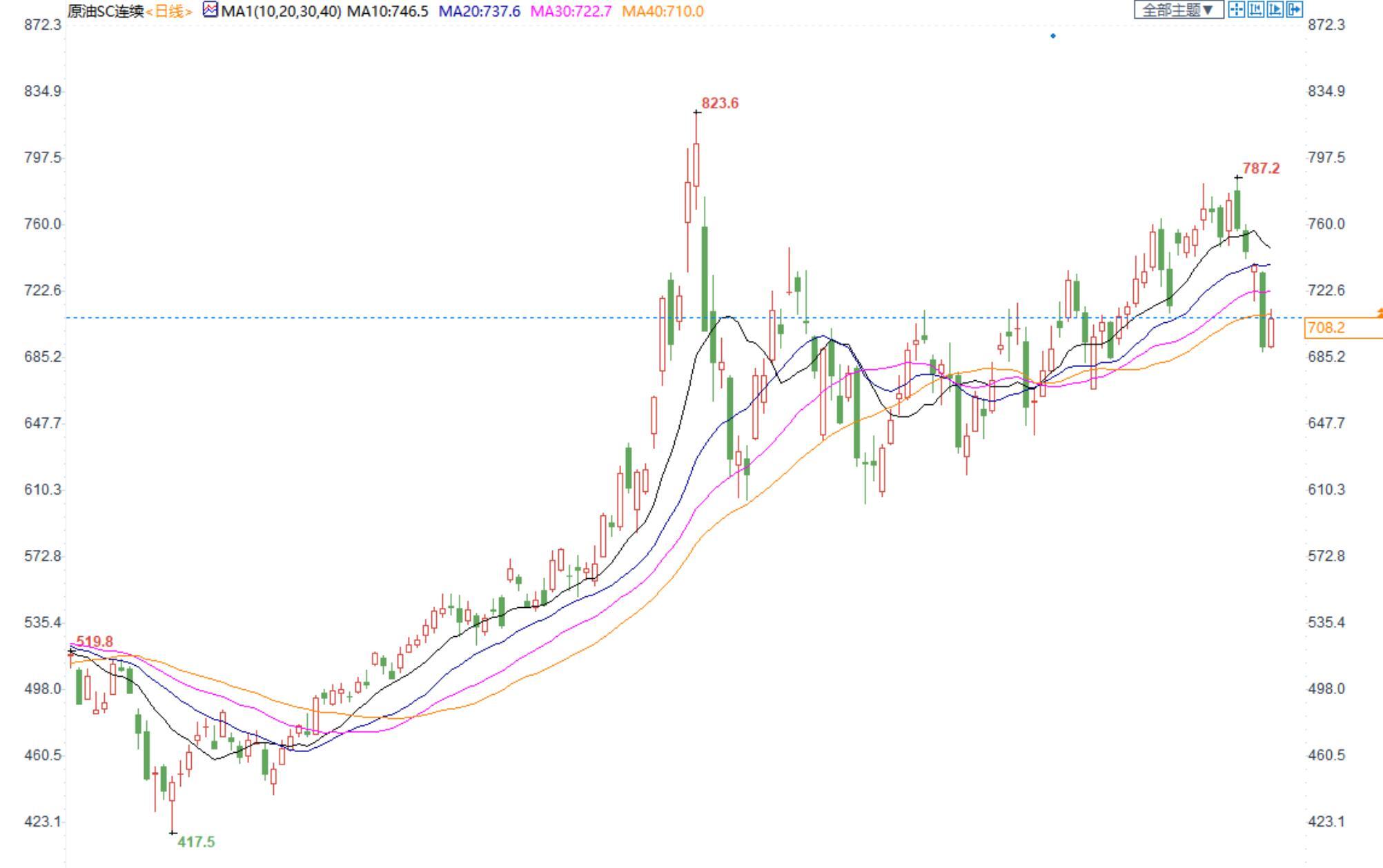

汇通网6月21日讯—— 6月21日上海原油价格收盘微幅回落2.4元,跌幅0.34%。主力合约2207终盘收于708.2元/桶,跌2.4元/桶。油价基本维持震荡交投,主要因市场对全球经济放缓的担忧背景下,同时担忧市场供应受限。目前油价维持区间震荡。

周二(6月21日)上海原油价格收盘微幅回落2.4元,跌幅0.34%。主力合约2207终盘收于708.2元/桶,跌2.4元/桶。油价基本维持震荡交投,主要因市场对全球经济放缓的担忧背景下,同时担忧市场供应受限。目前油价维持区间震荡。

期货合约和成交情况一览

交易综述与交易策略

(INE原油日线图)

交易逻辑:近期全球央行升息预期升温,全球经济放缓担忧肆起给油价压力。不过俄罗斯原油供给受限,美国夏季出行旺季来袭,全球疫情形势有所好转,等因素限制油价下跌。

技术面来看,油价k线跌破部分短期均线,上涨的势头遭到破坏,稳健的投资者可以先保持观望。激进投资者可以找机会高位短线做空。

阻力位:INE原油735.0,美油109.53

支撑位:INE原油650.0,美油96.87

中国及海外消息

中国5月自俄罗斯进口原油同比飙升55% 创最高纪录

中国5月从俄罗斯进口的原油较上年同期飙升55%,达到创纪录的水平,这使俄罗斯取代沙特阿拉伯成为中国第一大原油供应国。由于俄罗斯因俄乌冲突受到制裁,中国炼油商抓住俄罗斯原油折价的机会买进。

根据中国海关总署的数据,中国5月从俄罗斯进口的原油总量接近842万吨,大约相当于198万桶/日,高于4月的159万桶/日。中国是全球最大的原油进口国。西方石油巨头和贸易公司因制裁而撤资后,中国国有炼油巨头受大幅折扣吸引,加大购买俄罗斯原油的力度。

沙特是中国第二大供应国,5月对中国出口量同比增长9%至782万吨,相当于184万桶/日。这低于4月的217万桶/日。

俄罗斯在时隔19个月后夺回了榜首位置。周一公布的海关数据还显示,中国上个月进口26万吨伊朗原油,这是中国自去年12月以来第三次进口伊朗石油。数据显示,未从委内瑞拉进口原油。自2019年底以来,国有石油公司一直避免购买该国原油。

过去两年,马来西亚经常作为伊朗和委内瑞拉石油的中转站,中国从马来西亚的进口量为220万吨,较4月持平,但较上年同期增长逾一倍。

中国从巴西进口的原油较上年同期减少19%,至220万吨,因来自巴西的供应面临来自伊朗和俄罗斯更廉价原油的竞争。

俄罗斯流向欧洲的原油已在悄然攀升

欧洲停止购买俄罗斯原油的决心可能开始减弱。数据显示,上周,欧洲炼油厂每天从俄罗斯进口184万桶原油。这是俄罗斯流向欧洲(包括土耳其)的石油流量连续第三周增加,达到近两个月来的最高水平。其中一部分原因是俄罗斯最大石油生产商Litasco SA将桶装运到该公司在意大利的炼油厂,另一部分原因是土耳其购买了更多的石油。不过,除此之外,流向欧洲的原油持续稳定的下降似乎已经放缓。

利比亚原油日产量恢复到80万桶,前景依然风雨飘摇

据利比亚能源部长穆罕默德·奥恩称,利比亚的石油产量在过去一周上升至约70-80万桶/日。他在6月13日才表示,该国的产量已降至10-20万桶/日。由于政治紧张局势加剧以及能源领域和港口的抗议活动加剧,拥有非洲最大石油储量的利比亚,其产量自4月中旬以来一直不稳定。此前利比亚的原油产量急剧下降,去年该国平均每天生产120万桶原油。欧洲的主要进口商希望能够提高这一数字,以帮助应对其他地方的供应限制。

据两名知情人士透露,最近几天利比亚产量增加的部分原因是该国最大的油田Sharara产量增加。该油田由利比亚国家石油公司与西班牙的Repsol SA、法国的TotalEnergies SE、奥地利的OMV AG和挪威的Equinor ASA合资经营。满负荷生产的时候,该油田的日产量可达30万桶。

知情人士说,东部大型油田Sarir的产量也在增加。他们补充说,在Sarir于6月16日重启后,运营Sarir的公司Agoco的日产量已达到约27万桶。不过,据知情人士透露,未来几天利比亚的产量可能再次暴跌,因为在该国东部石油公司Waha Oil Co.可能因抗议活动而不得不完全停产。

知情人士说,该公司已经将日产量减少了8万桶,至21万桶。这是因为Waha使用的Es Sider港口的船只无法靠岸装船,该港口的原油储罐已经全部填满。“俄亥俄号”(Ohio)就是这样一艘油轮,抗议者阻止它靠港装货,并要求其离开港口。

机构观点

上海中期期货:担忧长期原油供应,油价小幅回升

隔夜原油主力合约期价震荡回升。美国财政部官员称,如果不能达成核协议,美国将继续利用制裁来限制伊朗出口石油、石油产品和石化产品。美联储6月决议声明采取了将近三十年来最大力度的加息行动,宣布加息75基点,创下近三十年以来美联储最大幅度的一次加息。供应忧虑与对美国经济衰退忧虑交织。基本面方面,EIA数据显示,截止6月10日当周,美国除却战略储备的商业原油库存增加195.6万桶至4.19亿桶。俄克拉荷马州库欣原油库存为2260万桶,较前一周下降80万桶。供应方面,截止6月10日当周,美国原油产量为1200万桶/日,较上周增加10万桶/日。OPEC七月将增产64.9万桶/日。需求方面,IEA认为随着俄罗斯入侵乌克兰以及西方对俄罗斯的严厉制裁对经济形成冲击,将2022年全球石油需求增速预测进行了大幅下调95万桶/日。OPEC将2022年全球石油消费需求预测值下调30万桶/日至340万桶/日。EIA将2022年全球原油需求增速预期上调6万桶/日至228万桶/日。密切关注俄乌局势和伊朗核协议谈判进展。

新加坡DailyFX分析师Leona Liu表示:由于OPEC+主要生产国可能没有足够的闲置产能,未来几个月供应担忧可能会持续存在……夏季旅游旺季将推动需求进一步增长。尽管对衰退的担忧给市场吹来越来越大的逆风,但据估计,距离真正的衰退还有至少半年时间。

分析师表示,俄罗斯因入侵乌克兰而遭受制裁,不仅石油出口受阻,而且相关生产设备进口也面临限制,市场担心其产量可能大幅下降,油价受到供应焦虑的支撑。但市场上围绕供应担忧和全球增长不确定性之间的拉锯战可能会在持续一段时间。

Kotak Securities大宗商品研究分析师Madhavi Mehta表示:除非俄乌冲突得到解决,或者我们看到美国或OPEC供应大幅增加,否则供应担忧不太可能消退。然而,随着各国央行和主要机构下调增长预测,需求担忧正在加速……由于增长忧虑高企,市场对经济数据的反应可能在短期内加剧,如果出现放缓迹象,价格可能会承压。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。