美元融资市场“压力山大”,为什么?

发布时间:2021-10-21 作者:元大期货 点击数:

机构对美国国债收益率上升的押注加大了短期融资市场的利率压力。在短期融资市场中,持有现金的机构以美国国债作抵押发放隔夜贷款。

由于投资者对美联储加息的预期升温,两年期美国国债收益率本周触及0.44%,创下了一年多来的最高水平。

牛津经济研究院(Oxford Economics)数据显示,投资者借入最新的两年期美国国债用于做空的需求激增,驱使该国债支持的隔夜现金贷款利率达到了-0.55%的特殊利率。对于由非特定国债支持的贷款,一般抵押品利率为0.02%。

由于美联储资产购买计划,以及财政部所持资产不断缩水而造成的现金过剩影响下,一般抵押品回购利率面临压力。

政府支持的抵押贷款公司每月的现金流入量使得现金过剩情况变得更加糟糕。目前,全球各国央行对加息的预测升温。

道明证券利率策略师Gennadiy Goldberg表示:

“这是一个令人紧张的组合。回购计划已经给市场造成压力,加剧了政府资助企业(GSE)现金流入的影响。”

政府支持的企业包括房利美(Fannie Mae)和房地美(Freddie Mac)。

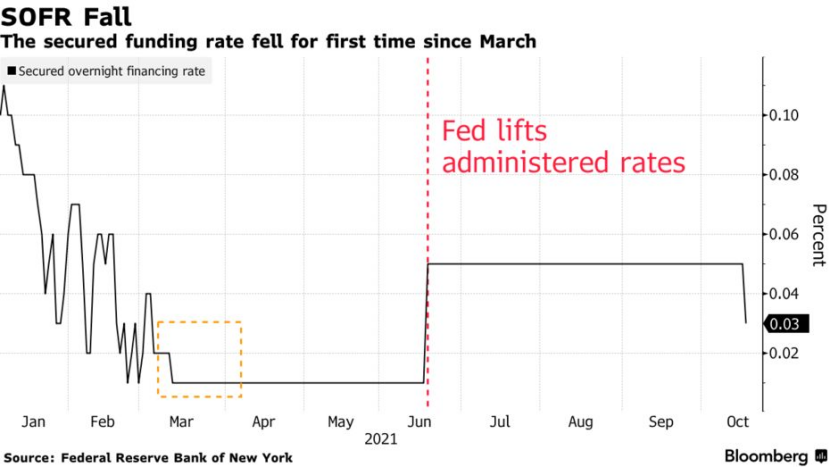

纽约联储银行本周三公布的数据显示,回购市场的“特殊情况”或许可以解释自3月份以来担保隔夜融资利率首次从0.05%下滑至0.03%的原因。

纽约联储银行表示,基准利率的计算包括通过固定收益清算公司的“交付与支付”服务清算的双边国债回购交易,该服务经过筛选,删除了部分被视为特殊的交易。

加拿大蒙特利尔银行(BMO)策略分析师Dan Krieter和Daniel Belton在给客户的报告中写道:

“政府资助企业GSE的现金流入,或是导致担保隔夜融资利率(SOFR)下降的最终原因,但这不是唯一的触发因素。金融体系中的现金过剩不是一朝一夕造成的。”

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。