英国央行真敢加息吗?日增新冠确诊连续八天破4万 今冬恐达10万

发布时间:2021-10-21 作者:元大期货 点击数:

财联社(上海,编辑 潇湘)讯,近期,英国方面的新闻总能在全球财经媒体的版面中占据一席之地:欧洲能源危机中,英国的电价是涨幅最迅猛的;全球供应链危机中,英国的卡车司机紧缺程度同样最为严重,英国政府甚至不得不出动军队为加油站运油。能源价格飞涨和供应链危机引发的高通胀前景,已经迫使英国央行不得不准备在年内提前加息以缓解压力。

然而,眼下几乎快要全乱套的英国经济,却可能还将面临另一个徘徊不去的“旧”风险:疫情!

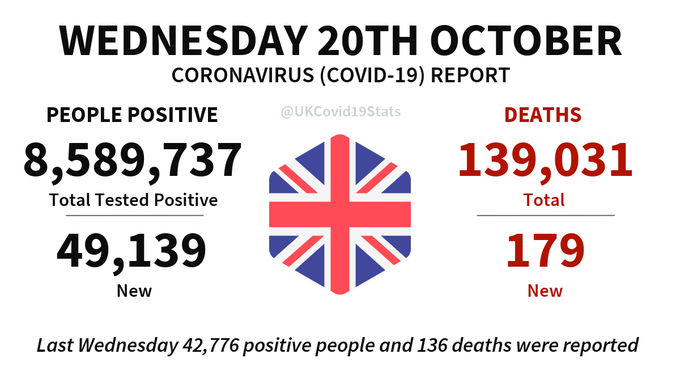

根据英国卫生部公布的数据显示,截至当地时间10月20日,英国单日新增新冠肺炎确诊病例49139例,再度逼近5万大关,累计确诊病例则达到8589737例;单日新增死亡病例179例,累计死亡病例139031例。

在过去八天,英国每天的新增新冠感染病例均突破了4万大关,仅次于美国。英国7天的平均新增病例数从10月初的约3.4万例大幅回升,与此同时,因新冠住院的人数也在一周内激增了11%。

英国疫情缘何骤然反扑?

在全球多数地区新冠病例缓慢回落的背景下,英国疫情的反扑势头,无疑显得尤为引人瞩目。不少卫生领域的人士已经发出警告:英国或将迎来一个极具有挑战性的冬天。

根据英国当地媒体的分析,本轮英国疫情的反扑可能受到了多方面因素的共同影响。首先,英国目前的口罩普及率要远低于德国、法国、西班牙和意大利等其他欧洲国家;英国也要比西欧大部分国家更早放松疫情限制。

自今夏以来,英格兰、威尔士和苏格兰的人们便能够自由出入夜总会和参加不限人数的聚会。帝国理工学院的调查数据显示,与欧洲邻国相比,英国人乘坐公共交通工具的可能性略高,避免外出的可能性则较小。

曾几何时,英国在疫苗接种方面曾领先全球,但近来疫苗的接种率已持续停滞不前。

10月的前两周,英国12岁及以上公众至少接种了一剂疫苗的比例几乎没有变化。目前,英国完全接种疫苗的人口比率已经跌出了全球前十行列。而一项研究表明,疫苗对感染病毒的保护作用在五六个月后通常会显著减弱,最初在接种疫苗人数方面领先世界的以色列就曾遭遇过相似的困境。

当然,英国疫情的反扑还有一个原因可能在于德尔塔亚种病毒AY.4.2的传播。这一新变种于今年7月份被首次发现。相较德尔塔来说,它含有可能给新冠病毒带来生存优势的突变。英国卫生安全局的一份报告指出,截止9月27日这一周,变异株AY.4.2造成的确诊病例数占总数的6%,并且“呈上升趋势”。

今冬日增病例或突破10万?

英国卫生大臣贾维德在周三召开的新闻发布会上表示,新冠疫情远未结束,人们可能在今冬的某天看到英国单日新增确诊病例高达10万例。但他同时指出,英国政府尚不打算收紧防疫措施。

贾维德表示,“英国政府对新冠确诊病例激增和死亡病例数据感到担忧。我们将保持警惕,为所有可能发生的情况做好准备,但目前还不准备启动包括强制戴口罩等措施在内的《应对新冠疫情:秋冬计划》的B计划,即疫情出现严重恶化时的后备计划。”

唐宁街方面本周早些时候也曾表示,其正在密切监测不断上升的病例,但内阁尚未讨论应急措施。英国商务大臣Kwasi Kwarteng周三在接受媒体采访时指出,政府所谓的B计划还不是时候,眼下的重点应该是注射更多的加强针。

英国政府早先公布的《应对新冠疫情:秋冬计划》包括A、B两个计划。其中,疫苗接种是A计划安排的首要防线;B计划则包括在部分公共场所强制佩戴口罩、建议居家办公以及出席某些活动场所时强制出示疫苗接种证明等。

英国国家卫生服务联盟(NHS Confederation)近期曾警告称,如果政府想要保持公众健康,防止医院在今冬人满为患,就必须“立即”重新实施一些对新冠病毒的限制措施。该联盟呼吁英国政府尽快实施防疫后备计划,其中包括在拥挤和封闭的空间中强制佩戴口罩。

英国央行当前真敢加息吗?

英国眼下所面临的疫情复燃局面,无疑也将令本就已经在通胀飙升和经济复苏不稳间感到异常纠结的英国央行,愈发感到“头大”!尽管目前英国疫情的发展尚还没有完全影响到民众的日常生活,在未加强封锁措施的情况下对经济的冲击也暂时有限,但谁能保证接下来的疫情发展不会愈发严重呢?

而要知道,在上周末英国央行行长贝利(Andrew Bailey)发出了迄今为止最为明确的加息信号后,眼下市场几乎已经百分百确信英国央行将在年底前启动加息了——目前市场几乎已经完全消化了最晚今年12月加息15个基点的预期,预计最快11月加息15个基点的可能性也提高到了50%以上。

在德意志银行本周早些时候发布的一份月度调查中,央行决策错误被列为了市场最大风险的前三甲,而其中对英国央行的主要担忧,就是担心该央行在收紧货币政策方面的行动过于鹰派,从而造成无可挽回的经济损失。

有意思的是,市场定价目前也显示出,交易员们正在对英国央行“犯错”进行押注——较长期利率预期指标,如三年期远期利率,自2008年以来首次低于较短期远期利率。这一倒挂意味着市场实际上押注英国央行在一系列升息后将再度降息,由于经济迅速放缓,英国央行最终将被迫提供新的刺激措施。

分析人士表示,考虑到英国经济中能源价格和劳动力的短缺,英国央行眼下确实有着需要加息的理论依据,但与此同时,英国经济依然存在着诸多不确定性,疫情反反复复、移民数量下降,财政支持减少,其当前加息所面临的风险也同样不小。

“英国央行会犯政策错误吗?市场似乎肯定是这么认为的,”安联全球投资者高级投资组合经理Mike Riddell表示。“历史表明,在收益率曲线开始反转后不久,糟糕的事情就会发生,而这正是目前定价在英国利率曲线前端的情况。”

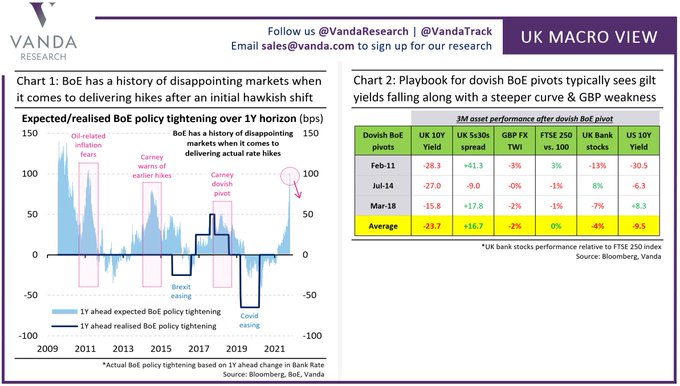

在英国央行的历史上,其放出货币政策转变信号后最终“放鸽子”的案例其实并不在少数,前任英国央行行长卡尼甚至在金融市场上有着“不靠谱男友”的恶名,而每次英国央行“放鸽子”的经历,最终伤害的往往反而是英国金融市场。

而目前,尽管英国央行行长贝利已经倒向了加息阵营,但其内部的鹰鸽比例其实依然是鸽派相对占据多数。或许在眼下,无论是加息还是不加息,对于英国央行而言,根本没有哪一个选项是完全正确的!

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。